INTRODUCTION

L’entreprise dispose d’un capital sous forme de fonds propres et de fonds empruntés, qu’elle transforme en biens immobilisés (locaux, matériels de production, équipements divers). Ces biens permettent de fabriquer des produits à partir du coût total de production, majoré des charges de ventes, des charges diverses et du bénéfice.

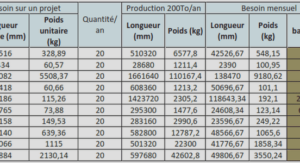

Le coût de production se compose du coût des matières premières, du coût de fabrication et du coût de maintenance. Le coût de maintenance se compose du coût de main-d’œuvre, du coût des pièces de rechange et du coût des travaux sous-traités. Le tableau synoptique suivant ci-dessous (tableau 7.1) permet de mieux comprendre la structure des coûts en général.

Chiffre d’affaires

Le chiffre d’affaire représente la somme de toutes les ventes réalisées par l’entreprise pendant une période correspondant généralement à une année d’activité (c’est la valeur des ventes globales annuelles).

Valeur ajoutée

La valeur ajoutée exprime une opération de valeur ou l’accroissement de valeur que l’entreprise apporte aux biens et services en provenance des tiers dans l’exercice de ses activités professionnelles courantes. Elle représente la valeur de la transformation d’une matière d’œuvre en un produit fini, c’est une caractéristique économique.

Elle est mesurée par la différence entre la production de la période et les consommations de biens et de services fournis par des tiers pour cette production. Elle se calcule de la manière suivante :

Valeur ajoutée = prix de vente – (valeur du total des fournitures, des matières et des services)

Remarque : les frais de service sont constitués par les salaires, les charges sociales, les bénéfices non distribués et Ies charges indirectes.

LES COÛTS RELATIFS A LA FONCTION MAINTENANCE

Les coûts de maintenance

Les coûts de maintenance correspondent aux coûts directement imputables à la maintenance.

Analyse des coûts de maintenance

Les coûts de maintenance peuvent s’analyser par nature et par destination au sens comptable des termes. Ils pourront être imputés soit en exploitation, soit en investissement.

Certains postes peuvent inclure des frais financiers (par exemple l’immobilisation du stock maintenance).

-Par nature : personne, outillage et équipements de maintenance, produits et matières consommées (pièces de rechange, huile, graisse…), sous-traitance, autres (à préciser).

-Par destination : préparation (études, méthodes, ordonnancement), documents techniques, interventions, suivi et gestion, magasinage et stockage, formation, autres (à préciser).

-Par type d’intervention: maintenance préventive systématique ou conditionnelle ; maintenance corrective ; révision, modernisation, rénovation ou reconstruction ; travaux neufs.

Le coût de l’outillage et des équipements de maintenance

Il comprend les amortissements correspondant aux outillages investis.

Il est intéressant d’isoler le coût du personnel d’intervention : il est, par convention, le coût de facturation interne.

Si le taux de sous-traitance est élevé et si le personnel de sous-traitance utilise de manière importante, I’outillage lourd de l’entreprise, il pourrait être judicieux de faire figurer au dénominateur le coût du personnel de sous-traitance correspondant. Cependant, il faut noter dans ce cas que les bases d’évaluation (les charges indirectes incluses dans les coûts respectifs de main-d’œuvre interne et externe) ne seront pas identiques. Ceci pourrait rendre difficile les comparaisons établies à partir d’un ratio ainsi construit.

Les coûts dus aux documents techniques correspondent à la création et à la mise à jour d’une documentation homogène et opérationnelle (dossier technique par type de bien :

établi en fonction des besoins d’exploitation et de maintenance).

Les coûts relatifs à la gestion des stocks de maintenance correspondent aux coûts de possession du stock de maintenance et aux coûts d’acquisition.

Les coûts d’indisponibilité

-Les coûts d’indisponibilité prendront en compte en particulier :

-Les coûts de perte de production incluant les coûts de non-production (dépenses fixes non couvertes et dépenses variables non réincorporées), et la non-qualité de production provoquée par la défaillance des équipements productifs (coûts des rebus et retouches).

-Le surcoût de production (personnel, coût des moyens de remplacement mis en œuvre, stock supplémentaire de pièces en attente en cas de défaillances).

-Le manque à gagner de production (mévente et baisse du chiffre d’affaires).

-Les pénalités commerciales.

-Les conséquences sur l’image de marque de l’entreprise (non chiffrables directement).

Les coûts de défaillances

Les coûts de défaillances intègrent les coûts de maintenance corrective et les coûts d’indisponibilité consécutifs à la défaillance des biens d’équipement.

Le coût de défaillance est très difficile à déterminer avec précision, d’ailleurs tous les spécialistes sont unanimes sur ce sujet. Certains paramètres sont subjectifs (baisse de qualité, climat de travail) d’autres sont sujets de discussion. Doit-on prendre en compte les pertes de production lorsque les produits existent en stock (stock disponible) ? De toute façon même une erreur appréciable sur ce coût de défaillance n’entraîne pas d’erreur d’analyse.

Par contre il serait intéressant de suivre son évolution : une diminution constitue un indicateur d’efficacité de la maintenance, une augmentation nécessite la recherche de remèdes adaptés à la situation. Son évolution est suivie par périodes. Si possible des périodes assez courtes de marnière à agir en cas de dérive.

Chercher à supprimer les pannes, impliquerait la mise en ouvre de moyens très importants, donc à rendre exorbitants les coûts de maintenance. Nous voyons bien à partir de cette analyse que les pertes de production et les dépenses de maintenance évoluent en sens inverses :

lorsque l’un décroît, I’autre augmente. Sachant que l’objectif à atteindre consiste à rendre minimum le coût de défaillance, il faudra rechercher le meilleur compromis (voir figure 7.1).

Nous avons noté quelques indicateurs qui permettent de suivre l’évolution du coût de défaillance :

-nombre d’arrêts et total des heures perdues pour une période donnée,

-nombre de rebuts pour cause de défaillance pour une période donnée,

-suivi du temps moyen d’arrêt par panne,

-estimation de la qualité de produit non fabriqué,

-suivi des pénalités pour livraison en retard…

-etc.

LES INDICATEURS

INTRODUCTION

L’importance de la quantification de la maintenance au même titre que les autres grands postes de l’entreprise (telle que la production) doit amener les gestionnaires de la maintenance à choisir et utiliser des indicateurs significatifs et caractéristiques qui s’appuient sur des données explicites (claires, complètes, sans sous-entendu), reconnues par tous (référence à une terminologie normalisée) et saisies sur des bases identiques. Leur utilisation doit permettre de fixer des objectifs tant au niveau économique que technique, suivre les résultats pour apprécier les écarts et les analyser. Ils constituent des outils indispensables pour une gestion efficace de l’outil de production et de la fonction maintenance : amélioration de la productivité, tenue et justification des objectifs, mise en évidence des points faibles, aide à la décision lors de l’achat ou du renouvellement d’un bien d’équipement etc. Ils induisent ou confortent les choix de politique de maintenance et facilitent le dialogue avec la direction générale. Ils doivent, d’autre part, servir aux responsables d’entreprise pour se situer et comparer leurs coûts et performances entre sociétés d’un même secteur d’activité ou de secteurs d’activités différents, ils doivent aussi permettre de prendre des décisions rapides.

Le principe de gestion de la maintenance, se base sur le suivi d’un certain nombre de chiffres indicateurs obtenus par la composition de ratios et rassemblés dans un tableau de bord. Ces ratios sont des mesures relatives obtenues par un rapport entre deux valeurs qui ont un lien logique et qui sont choisies en fonction de leur pertinence à donner une mesure sur la performance de la maintenance. L’efficacité de celle-ci peut être calculée en comparant les résultats obtenus aux résultats attendus. Les définitions de ces derniers sont du ressort du gestionnaire de la maintenance. Bien entendu l’intérêt des ratios réside plus dans l’étude de leur évolution dans le temps que dans leur valeur absolue.

TABLEAU DE BORD

Créer son propre tableau de bord « Maintenance – disponibilité », c’est choisir I’ensemble des variables essentielles dont il est intéressant de suivre l’évolution dans la poursuite des objectifs fixés, comprenant notamment les indicateurs faisant l’objet de prévisions budgétaires. Souvent les indicateurs sont présentés sous forme de ratios. Afin de constituer un outil de gestion, les divers ratios sont rassemblés dans un tableau de bord dont la forme peut être présentée comme suit (tableau 7.2).

Le tableau de bord doit servir au responsable de maintenance :

– comme clignotant, au cas où des anomalies se produiraient,

– comme comparaison avec les résultats précédents afin de constater l’évolution des paramètres et d’en déduire la tendance,

– comme contrôle et suivi des services de maintenance.

Sur la base des données disponibles, le responsable de maintenance pourra :

– prendre des actions immédiatement pour remédier à une urgence,

– demander des rapports d’analyse ou d’études détaillées, planifier des interventions de grande énergie et prévoir les moyens nécessaires,

– définir une politique de renouvellement,

– introduire des mesures correctives en matière de politique de maintenance,

– préparer en détail et de manière justifiée son budget,

– donner avec précision les informations nécessaires aux autres structures de l’unité ainsi qu’à ses propres services.

Les ratios et couts de la maintenance (193.57 KB) (Cours PDF)