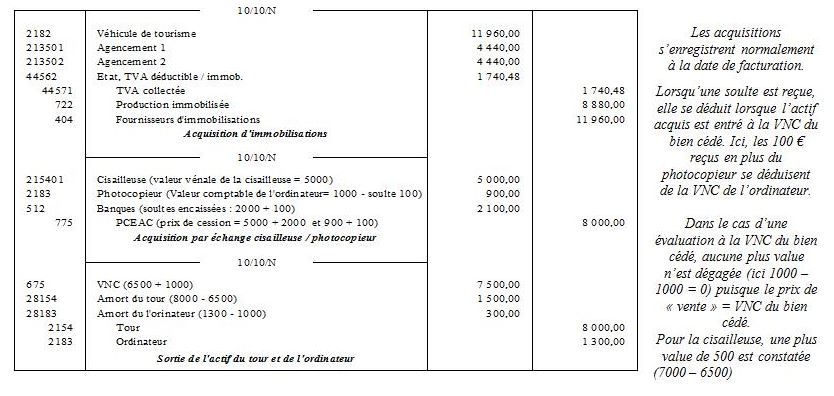

1) Qualifiez chaque opération (actif ou pas / type d’actifs)

2) Calculez les différents coûts d’entrée dans le patrimoine de l’entreprise DCG

| Éléments | Actif ? | Catégorie | Coût d’entrée |

| Véhicule de tourisme | OUI | IC (2182) | Coût d’acquisition : 11 960 € (TTC) |

| Agencements dans un local loué | OUI | IC (2135…) | Coût de production : 4 440 € HT |

| Agencements dans son propre local | OUI | IC (2135…) | Coût de production : 4 440 € HT |

| Cisailleuse | OUI | IC (215…) | Valeur vénale : 5 000 € |

| Photocopieur | OUI | IC (2183) | Valeur comptable de l’élément cédé (VNC ordinateur) (absence de substance commerciale) : 1 000 € |

| Fraiseuse | NON | Charges | Élément contrôlé… mais exception à l’inscription à l’actif. |

3) Présentez les écritures comptables pour toutes ces opérations (date unique = 10/10/N ; règlements différés)

Pages: 1 2