capital social………………………… 500.000

réserve légale…………………….. 50.000

réserve statutaire ………………..240.000

bénéfice reportés …………………..24400

situation nette avant augmentation est 814400

valeur mathématique avant augmentation : 814400/5000 = 162,88

augmentation : 500.000 donc nb d’action nouvelles 500000/100 = 5000

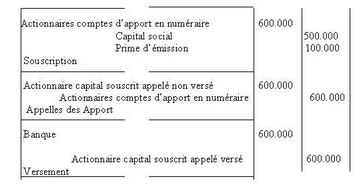

augmentation de situation nette : 5000 x 120 = 600.000

capital augmenté : 5000 x 100 = 500000

prime d’émission : 5000 x 20 = 100000

Pages: 1 2