La SA DOMIRON, implantée dans les Vosges, fabrique des emballages en carton à partir de copeaux de bois provenant des scieries de la région et d’éléments recyclés.

La SA DOMIRON est soumise aux obligations concernant les gaz à effet de serre qu’elle rejette.

Au 1er janvier 2006, tous ses comptes ayant trait aux quotas d’émission sont soldés.

Les opérations réalisées durant l’exercice 2006 sont indiquées en annexe 9. L’évolution du cours des quotas est fournie en annexe 10.

Les annexes 11 et 12 informent sur le traitement comptable des quotas d’émission de gaz.

Travail à faire

A l’aide des annexes 9, 10, 11 et 12:

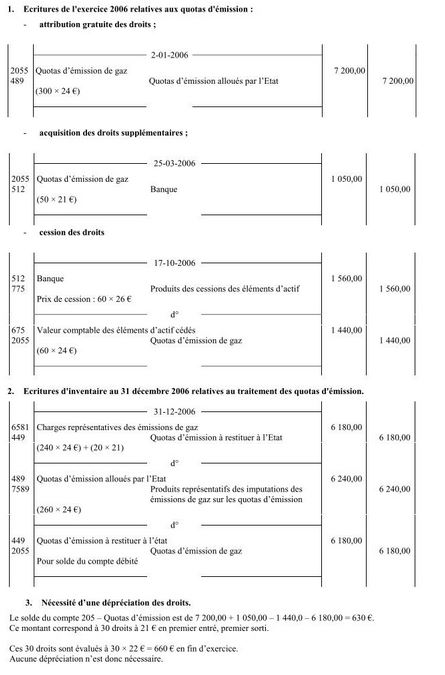

1. Présenter les écritures de l’exercice 2006 relatives aux quotas d’émission :

– attribution gratuite des droits,

– acquisition des droits,

– cession des droits.

2. Présenter les écritures d’inventaire au 31 décembre 2006 relatives au traitement des quotas d’émission.

3. Indiquer si une dépréciation des droits est nécessaire à la clôture de l’exercice 2006.

ANNEXE 9

OPERATIONS SUR QUOTAS D’EMISSION DE GAZ A EFFET DE SERRE (EXERCICE 2006)

- 2 janvier : attribution gratuite par l’Etat de 300 droits (un droit représente une émission d’une tonne de CO2).

- 25 mars : acquisition de 50 droits supplémentaires.

- 17 octobre : cession de 60 droits ; l’entreprise DOMIRON a choisi d’évaluer la sortie de ses droits selon la méthode du « premier entré – premier sorti ».

- 31 décembre : l’émission réelle de l’entreprise DOMIRON a été de 260 tonnes de CO2 pour l’année 2006. L’entreprise DOMIRON compte céder les droits excédentaires au début de l’exercice suivant.

ANNEXE 10

COURS DES QUOTAS D’EMISSION DE GAZ A EFFET DE SERRE

(EXERCICE 2006)

- 2 janvier 24,00 €

- 25 mars 21,00 €

- 17 octobre 26,00 €

- 31 décembre 22,00 €

ANNEXE 11

COMPTABILISATION DES QUOTAS D’EMISSION DE GAZ A EFFET DE SERRE

DANS LES COMPTES INDIVIDUELS ET CONSOLIDES (CNC : avis N° 2004-C du 23 Mars 2004 )

(…)

II. : Les quotas sont des biens meubles exclusivement matérialisés par une inscription au compte de leur propriétaire dans le registre national. Les quotas sont négociables, transmissibles par virement de compte à compte et confèrent des droits identiques à leurs détenteurs…

(…)

- 1. Entreprises industrielles

1.1 Lors de l’attribution des droits

(…)

1.1.2. Évaluation des quotas d’émission

(…)

1.1.3. Contrepartie des quotas d’émission comptabilisés à l’actif

En raison de leur attribution gratuite par l’État, la contrepartie au passif des quotas d’émission comptabilisés à l’actif est un compte de régularisation spécifique, « 489 – Quotas d’émission alloués par l’État ».

1.2 Au fur et à mesure des émissions successives

Les émissions de gaz font naître une obligation de l’entreprise vis à vis de l’État et donc un passif défini par l’art. 212-1 du règlement n°99-03 comme suit : « un passif est un élément du patrimoine ayant une valeur négative pour l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci ».

Cette obligation se traduit :

- par la constatation d’un passif correspondant aux quotas d’émission à restituer à l’État, évalués à la valeur d’entrée des quotas alloués, ou le cas échéant, pour la partie excédant les quotas détenus, à la valeur à la clôture de la période, en contrepartie d’une charge représentative des émissions de gaz constatées à cette date ;

- et simultanément par la reprise du compte « Quotas d’émission alloués par l’État » en contrepartie d’un produit (…).

(…)

1.4 Comptabilisation aux dates d’arrêtés comptables

(Comptes intermédiaires et annuels)

A la clôture de l’exercice, les émissions réelles de gaz sont retracées au compte « Quotas d’émission à restituer à l’État ». Ce compte est soldé à hauteur du compte d’immobilisation incorporelle correspondant aux droits lors de la restitution des quotas (…).

Si la quantité de quotas d’émission à restituer est supérieure aux quotas d’émission disponibles à l’actif, l’entreprise doit constater une charge complémentaire, y compris à la clôture intermédiaire (quotas à restituer le cas échéant).

(…)

ANNEXE 12

EXTRAIT DU PLAN DE COMPTES DE LA SOCIÉTÉ

Pour procéder aux enregistrements nécessaires, la société DOMIRON utilise notamment les comptes suivants :

| 2055 | « Quotas d’émission de gaz » |

| 449 | « Quotas d’émission à restituer à l’État » |

| 489 | « Quotas d’émission alloués par l’État » |

| 6581 | « Charges représentatives des émissions de gaz » |

| 7589 | « Produits représentatifs des imputations des émissions de gaz sur les quotas d’émission » |

La correction des exercices (voir page 2 en bas)

{kind=link}