Exercice comptabilité comptabilisation d’un encaissement à crédit

1-Encaisser à crédit

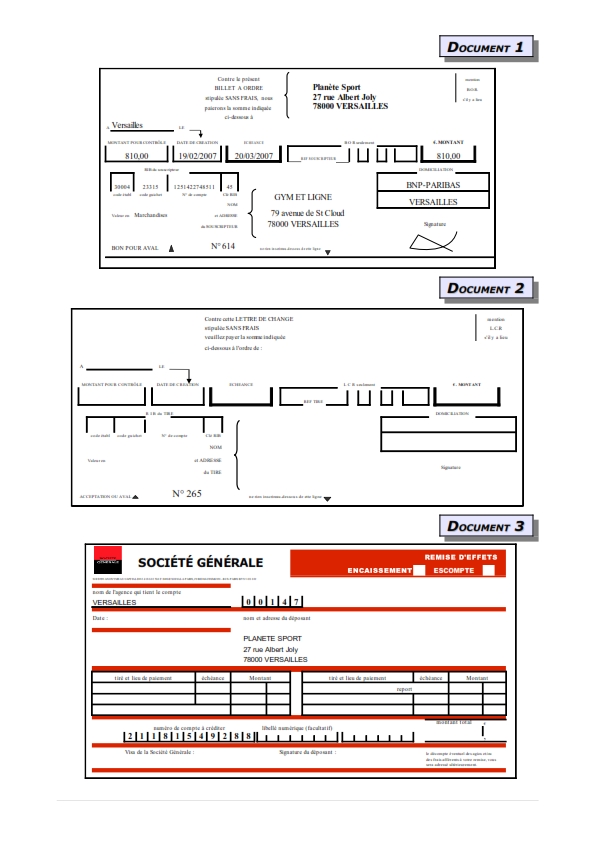

Observez le DOCUMENT 1.

1) Déterminez :

● La nature du DOCUMENT 1 :

● Qui a complété ce document :

● Le souscripteur :

● Le bénéficiaire :

2) Vérifiez le DOCUMENT 1 à partir de la facture n° 5201 sur le logiciel de gestion commerciale. Constatez-vous des anomalies ?

3) Le 19 février, transférez la bon de livraison n° 5327 en facture n° 5202.

4) Le DOCUMENT 2 va servir de moyen de règlement à la facture que vous venez de créer. Déterminez :

● La nature du DOCUMENT 2 :

● Qui va compléter ce document :

● Le tireur :

● Le tiré :

● Le bénéficiaire :

5) Complétez le DOCUMENT 2 en vous aidant de la fiche du client présente dans le logiciel de gestion commerciale.

6) À qui Planète Sport peut-elle envoyer le DOCUMENT 2 ? Pourquoi ?

1) Retrouvez le numéro du compte « Clients-effets à recevoir ».

2) Comptabilisez les DOCUMENTS 1 ET 2 au brouillard du logiciel de comptabilité.

3) Connectez-vous au site du Crédit Mutuel à l’adresse suivante :

https://www.creditmutuel.fr/cmmabn/fr/info/solutions_produits/credit/escompte/

À partir de cette page internet et de vos connaissances, que peut faire Planète Sport de ses effets

●

●

●

2-Comptabiliser la remise à l’encaissement

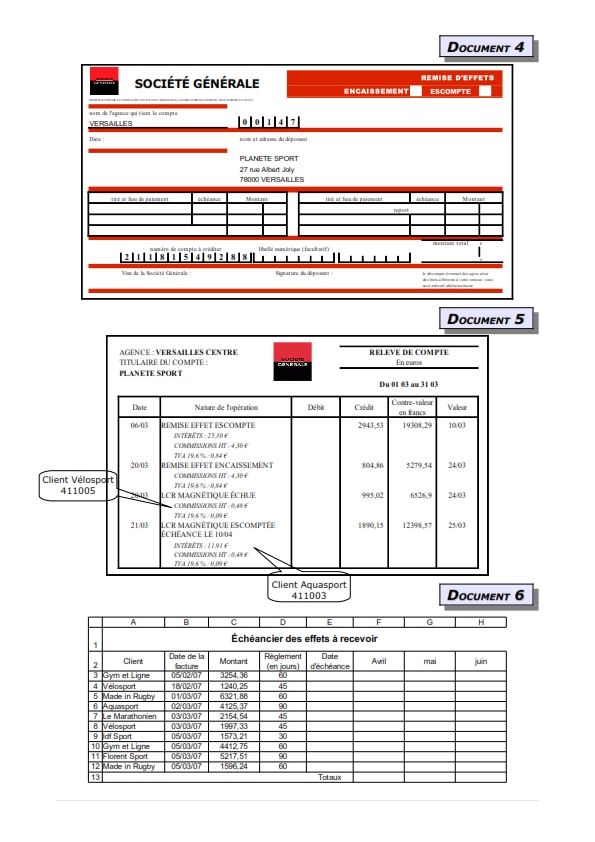

1) Le billet à ordre n° 614 est remis à la banque pour encaissement, 3 jours avant l’échéance. Complétez le bordereau DOCUMENT 3.

2) Retrouvez le compte « Effets à l’encaissement ».

3) Comptabilisez le DOCUMENT 3 au brouillard du logiciel de comptabilité.

3-Comptabiliser la remise à l’escompte

1) Rappelez en quoi consiste l’escompte d’un effet de commerce. Dans quelle circonstance une entreprise utilise-t-elle cette technique ?

2) Le 3 mars, la lettre de change n° 265 est remis à l’escompte. Complétez le bordereau DOCUMENT 4.

3) Retrouvez le compte « Effets à l’escompte ».

4) Comptabilisez le DOCUMENT 4 au brouillard du logiciel de comptabilité.

1)Dans quels comptes seront inscrits :

● Les commissions sur effets :

● La TVA sur les commissions :

● Les intérêts pour escompte :

2) Comptabilisez les deux premières opérations du DOCUMENT 5 au brouillard du logiciel de comptabilité.

4-Les LCR magnétiques

Consultez sur le site de la Société Générale, une animation présentant la transmission des LCR magnétiques par internet. Rendez-vous à l’adresse : http://groupe.socgen.com/html/eip/Progeliancenet_demo/demo.htm choisissez Vos comptes en ligne (menu en haut à gauche) puis Vos encaissements et Saisir vos remises de LCR/BOR.

A – L’encaissement d’une LCR magnétique

La LCR magnétique n’est pas juridiquement une lettre de change. En comptabilité, elle est assimilée à un virement.

Comptabilisez au brouillard du logiciel de comptabilité, l’opération correspondante dans le DOCUMENT 5.

B – L’escompte d’une LCR magnétique

La mise à disposition des fonds d’une LCR magnétique escomptée est considérée comme une avance de trésorerie : le compte « Concours bancaires courants » est alors crédité pour le montant de la LCR.

1) Retrouvez dans votre plan comptable, le compte « Concours bancaires courants ». Quel est sa particularité ?

2) Comptabilisez au brouillard du logiciel de comptabilité, l’opération correspondante dans le DOCUMENT 5.

3) À l’échéance, le client a payé la LCR magnétique.

Comptabilisez cette opération au brouillard du logiciel de comptabilité.

5-Tenir un échéancier

Pour suivre l’encaissement de ses effets de commerce à recevoir, l’entreprise Planète Sport a décidé de tenir un échéancier sur tableur. DOCUMENT 6 Pour concevoir ce tableau, vous aurez besoin de la fonction MOIS().

1) Consultez l’aide de votre tableur (OpenOffice Calc ou Excel) pour en savoir davantage sur la fonction MOIS().

2) Reproduisez sur tableur, l’échéancier des effets à recevoir. Enregistrez le classeur sous le nom « échéancier 2e Trimestre ».

La correction exercices comptabilité comptabilisation d’un encaissement à crédit (voir page 2 en bas)