Cet exercice de synthèse comporte trois dossiers :

DOSSIER 1 : OPÉRATIONS COURANTES (Entreprise UNIVERS BOIS) DOSSIER 2 : AUTRES OPÉRATIONS COURANTES (Entreprise DIMONA) DOSSIER 3 : ÉTAT DE RAPPROCHEMENT (Entreprise AULLIER SA)

DOSSIER 1 : OPÉRATIONS COURANTES (Entreprise UNIVERS BOIS)

L’entreprise « UNIVERS BOIS » a pour activité la fabrique d’objets d’art de la table et l’achat et à la revente en l’état d’objets décoratifs. Elle vous communique certaines informations relatives à ses opérations courantes (Annexes 1) :

TRAVAIL À FAIRE

1°) Enregistrer au journal les opérations décrites en annexe 1.

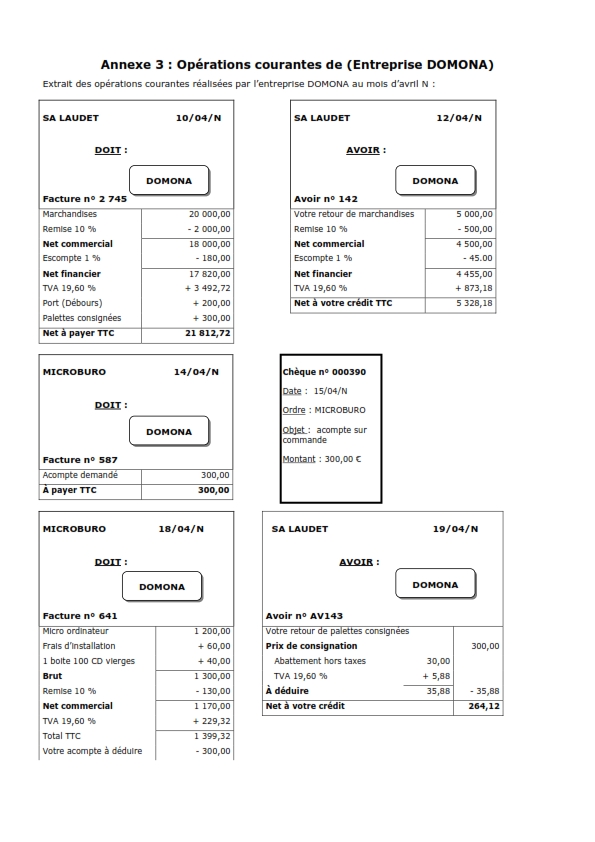

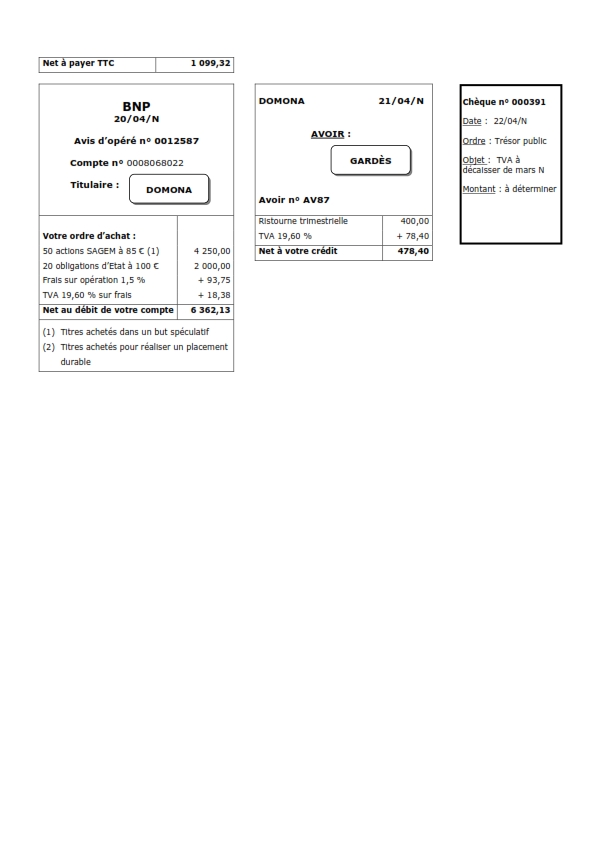

DOSSIER 2 : AUTRES OPÉRATIONS COURANTES (Entreprise DOMONA)

L’entreprise DOMONA est soumise au taux normal de TVA (19,60 %). Son exercice comptable coïncide avec l’année civile. Elle vous communique certaines informations relatives à ses opérations courantes (Annexes 2 et 3) :

TRAVAIL À FAIRE

1°) Présenter (sous forme de tableau) les calculs préparatoires à la déclaration de TVA de mars N.

2°) Enregistrer au journal la déclaration de TVA du mois de mars N.

3°) Enregistrer au journal les opérations décrites en annexe 3.

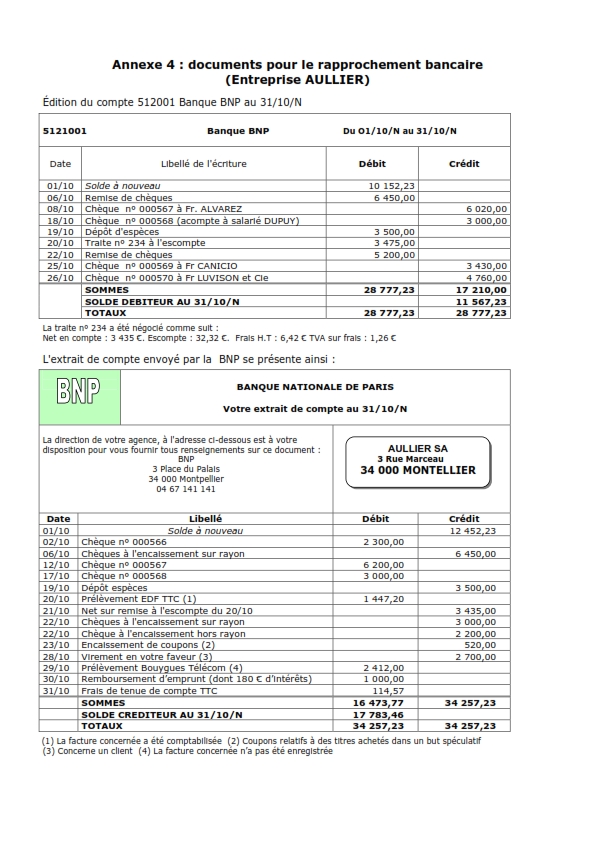

DOSSIER 3 : ÉTAT DE RAPPROCHEMENT (Entreprise AULLIER SA)

L’entreprise AULLIER SA souhaite contrôler son compte banque au 31/10/N. Elle vous confie pour cela les missions suivantes :

TRAVAIL À FAIRE

1°) À partir de l’édition comptable du compte banque et de l’extrait de compte adressé par la BNP (Annexe 4) , présenter l’état de rapprochement au 31/10/N.

2°) Enregistrer les écritures de régularisations nécessaires.

Annexe 1 : Opérations courantes (Entreprise UNVIVERS BOIS)

L’entreprise « UNIVERS BOIS » est soumise au régime du réel et aux taux de TVA à 19,60 % pour l’ensemble de ses opérations.

Les opérations réalisées par la société au mois d’avril N sont les suivantes :

Le 01 avril : réception de la facture n ° 545 relative à des articles destinés à la revente : 500 articles à 40,00 € hors taxes l’un. Remise de 10 %. TVA 19,60 %. Le contrat prévoit un règlement à

30 jours et en cas de règlement comptant à réception, un escompte de 1 %.

Le 02 avril : chèque bancaire n° 000978 établi en règlement de la facture précédente, sous déduction de l’escompte prévu.

Le 03 avril : réception d’un avis de débit bancaire n° AD0047891 pour prélèvement d’une mensualité d’emprunt souscrit antérieurement : 1 195,92 € dont 906,75 € pour l’amortissement du capital.

Le 05 avril : réception de la facture d’avoir n° AV081 pour l’escompte relatif à l’opération précédente.

Le 06 avril : facture n° 1 245 adressée à la société GENEVIEVE BETHU pour des objets d’art de la table : Brut hors taxes : 40 000 €. Remise de 5 %. Port forfaitaire hors taxes : 100 €. TVA 19,60 %. Palettes consignées 60 €. Un acompte de 5 000 € avait été versé à la commande. Règlement le 31 mai par lettre de change relevé magnétique (LCRM) n° 132.

Le 14 avril : chèque bancaire n° 000979 établi à l’ordre d’un salarié pour satisfaire à sa demande d’acompte. Montant : 1 000 €.

Le 15 avril : remise à l’escompte de la lettre de change relevé magnétique n° 132.

Le 17 avril : réception du bordereau d’escompte relatif à la lettre de change relevé magnétique n°

132. Les conditions sont les suivantes : taux d’escompte 8 %. Commission hors taxes : 20,00 €. TVA 19,60 % sur commission.

Le 18 avril : facture n° 1 308 adressée à la société GENEVIEVE BETHU qui n’a pas restitué les palettes consignées. (Le prix de consignation est considéré comme hors taxes : TVA 19,60 %)

Le 19 avril : constatation de l’achèvement d’un logiciel dont la conception par le service informatique interne à l’entreprise avait débuté en N-1. Ce logiciel est destiné à l’usage propre de la société « UNIVERS BOIS ». Le coût de production total déterminé par les services de la comptabilité de gestion s’élève à 15 000 €. À la clôture de l’exercice N-1 le coût de production avait été évalué et comptabilisé pour 5 000 €.

Le 20 avril : réception de la facture n ° 454 relative à l’acquisition d’une machine outil auprès d’un fournisseur allemand (l’entreprise « UNIVERS BOIS » a communiqué son numéro d’identification intracommunautaire à la TVA) : Brut hors taxes : 30 000,00 €. Frais de transport : 600,00 € ; commission à l’intermédiaire allemand : 500,00 €.

Le 21 avril : facture n° 1 369 adressée à la société LAETITIA DURAN basée en Espagne pour des objets d’art de la table : Brut hors taxes : 10 000 €. (Son numéro intracommunautaire d’identification à la TVA a été vérifié).

Le 22 avril : réception de la facture n° CB2475 pour la levée de l’option d’achat relative à un contrat de crédit bail portant sur un véhicule utilitaire. Montant de l’option : 5 000 € hors taxes. TVA

19,60 %. Un dépôt de garantie de 1 000 € avait été versé lors de la signature du contrat de crédit bail.

La correction exercices comptabilité (voir page 2 en bas)

Je voudrais suivre une formation en gestion financière et comptable