Amortissements : 1 MP

Dans un bilan au 31 décembre 20n7 on lit :

Matériel : CHF 77’000,– Cumul d’amortissements sur matériel : CHF 26’950,–

Ce matériel, acquis dans le courant de l’année 20n5, est amorti selon le procédé de l’amortissement constant.

La somme de l’amortissement de l’année 20n7 a déjà été portée en compte et elle s’élève à CHF 11’550,–.

Travail demandé : 1) Déterminer le taux d’amortissement appliqué.

2) Déterminer la date d’achat de ce matériel, sachant que la première année, l’amortissement a été calculé proportionnellement à la durée d’utilisation.

3) Journaliser l’écriture de l’amortissement à fin 20n8.

4) Au début de 20n9, une partie de ce matériel achetée au prix de CHF 8’000,– a été revendue CHF 3’600,– et réglée par chèque sur la banque.

Enregistrer au Journal toutes les écritures relatives à cette vente en justifiant les calculs.

Amortissements : 2 MP

Voici la situation telle qu’elle se présente dans notre entreprise au 31.12.n4 :

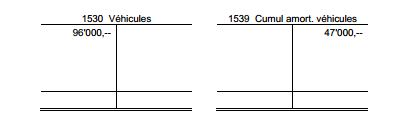

Nous ne possédons que deux véhicules :

une fourgonnette achetée CHF 40’000,– début janvier n1;

un camion acheté CHF 56’000,– le 31 août n2.

Nous avons amorti ces deux véhicules de façon dégressive au taux de 30 %.

Travail demandé : 1) Quelles sont les valeurs comptables respectives de chacun de ces deux véhicules au 31.12.n4 (avant amortissement n4) ?

2) Enregistrer l’amortissement de ces véhicules au 31.12.n4.

3) Boucler ces deux comptes au 31.12.n4.

4) Le 31 mars n5, nous vendons la fourgonnette pour CHF 9’200,–.

Journaliser cette vente en tenant compte de l’amortissement complémentaire à effectuer.

Amortissements : 3 MP (suite)

Travail demandé : 1. Enregistrer au Journal (et au Grand-Livre) les opérations d’ajustement au 31 décembre 2001.

2. Établir le Compte de résultat et le Bilan au 31 décembre 2001.

Indications pour la clôture au 31.12.2001

1. Au début de l’année, nous avons vendu au comptant CHF 6’000,– une machine qui valait dans notre comptabilité CHF 8’000,– et enregistré l’écriture suivante :

Caisse à Machines notre vente machine 6’000,– 6’000,–

Rectifier et compléter, s’il y a lieu.

2. Un acompte de CHF 5’400,– versé en espèces à un fournisseur a été enregistré :

Dettes-fourn. à Caisse notre acompte 4’500,– 4’500,–

Rectifier, s’il y a lieu.

3. Une vente à crédit de CHF 20’000,– a été passée :

Créances-cl. à March.-Ventes notre vente à crédit 20’000,– 20’000,– sans tenir compte du fait que ce client nous avait versé un acompte de CHF 2’000,–. Rectifier, s’il y a lieu.

4. La banque nous fait parvenir l’avis de débit suivant : intérêts débiteurs CHF 1’221,–;

frais bancaires CHF 35,–; droits de garde des titres CHF 150,–.

5. L’inventaire du stock de marchandises se monte à CHF 389’000,–.

6. L’inventaire des obligations en portefeuille s’élève à CHF 52’000,–. Enregistrer la différence d’inventaire et les intérêts courus de CHF 625,–.

7. L’annuité hypothécaire a été payée le 6 juin. Enregistrer les intérêts courus.

8. Enregistrer les intérêts courus sur le prêt de François.

9. Un locataire nous a payé par virement postal le 12 novembre dernier CHF 6’750,– représentant son loyer trimestriel échéant le 31 janvier 2002.

10. Nous n’avons pas encore payé le loyer de notre arcade commerciale pour le mois de décembre : CHF 3’000,–.

11. Nous avons payé CHF 24’000,– une campagne publicitaire de 18 mois qui dure encore jusqu’à la fin de 2002.

12. La provision pour pertes sur créances doit s’élever à CHF 6’500,–.

13. Notre différend avec un client s’étant résolu à l’amiable sans frais, la provision pour frais de procès n’a plus de raison d’être.

14. Il convient de créer une provision pour réparation à l’immeuble de CHF 25’000,–.

15. Amortissement de l’immeuble : constant 2 %

16. Amortissement des machines : dégressif 20 %

17. Amortissement du mobilier : constant 12 % (valeur d’acquisition : CHF 60’000,–)

18. Amortissement des véhicules : dégressif 30 %

La correction des exercices (voir page 2 en bas)