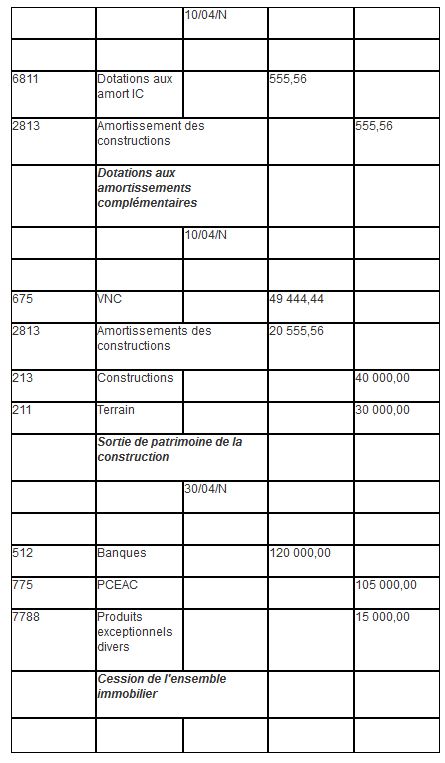

1) Reconstituez la VNC des immobilisations.

VNC du terrain = 30 000 € (non amortissable)

VNC de la construction : 40 000 – (40 000 / 20 x 10 + 40 000 / 20 x 100/360) = 19 444,44 €.

2) Présentez les écritures de N.

Remarque : l’analyse fiscale est très proche de l’analyse comptable (indemnité principale / accessoire). L’indemnité principale constituant le prix de cession du bien exproprié, le régime des plus ou moins values professionnelles s’applique, éventuellement à LT selon le régime fiscal de l’entreprise (BIC). En ce qui concerne l’indemnité accessoire, elle suit le même régime d’imposition que l’indemnité principale lorsqu’elle ne concerne pas, notamment, la couverture des frais de réinstallation ou les pertes temporaires de recettes (imposition normale).