Exercice comptabilité résultat de l’entreprise et compte privé, tutoriel & guide de travaux pratiques en pdf.

Résultat : 1

Travail demandé : 1) Comptabiliser les écritures suivantes au Journal et au Grand-Livre.

2) Établir le compte de résultat (avec libellés) et le bilan final.

Cas de l’entreprise de taxis de Monsieur RAYMOND :

Situation initiale au 30 novembre 20.. :

Caisse CHF 26’000,– Créances clients CHF 4’000,– Mobilier et Matériel CHF 10’000,– Véhicules CHF 70’000,– Dettes fournisseurs CHF 30’000,– Capital propre CHF 80’000,–

Opérations du mois de décembre 20.. :

1) Nous achetons un véhicule de CHF 15’000,– payé en espèces.

2) Nous payons CHF 11’000,– pour les salaires du mois.

3) Le patron apporte CHF 20’000,– sous la forme de CHF 8’000,– de mobilier et d’espèces pour le solde.

4) Nous comptabilisons CHF 27’000,– de transports encaissés pendant le mois.

5) Nous payons une facture non comptabilisée de CHF 350,– des SIG pour la consommation d’électricité.

6) Nous payons une facture de SWISSCOM non comptabilisée de CHF 250,– pour les taxes de téléphone et fax.

7) Nous achetons à crédit une nouvelle centrale téléphonique de CHF 1’450,–. Notre fournisseur nous facture CHF 250,– de frais d’installation supplémentaires.

8) Nous recevons et comptabilisons une facture de CHF 270,–. Cette facture concerne la révision du système électrique des bureaux effectuée par une entreprise générale en électricité.

9) Nous réglons une facture non comptabilisée de CHF 8’670,– reçue de notre fournisseur d’essence.

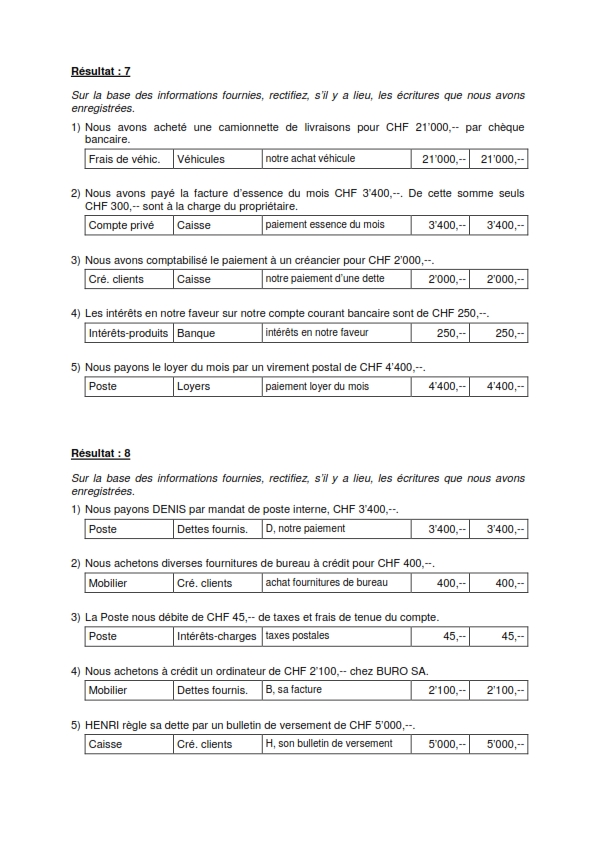

Résultat : 2

Travail demandé : Journaliser les opérations suivantes en utilisant les comptes les plus précis possible.

1) Nous payons par virement postal :

-CHF 150,– pour la facture du médecin-dentiste qui a soigné la fille du propriétaire de l’entreprise,

-CHF 40,– pour la prime d’assurance-incendie des bureaux.

2) Nous réglons l’annuité hypothécaire par un virement bancaire de CHF 6’000,– dont

CHF 1’200,– de remboursement (amortissement) de la dette hypothécaire.

3) Nous effectuons un virement postal de CHF 490,– en règlement d’une facture (déjà comptabilisée) de CHF 500,–au sujet d’une réparation à l’un de nos véhicules. La différence représente un escompte obtenu de 2 %.

4) Nous adressons des factures de transports pour un total de CHF 15’000,– à des clients.

5) En fin d’année, nous enregistrons la perte de valeur de nos véhicules pour CHF 4’700,–.

6) Nous achetons CHF 50,– de fournitures de bureau à crédit.

7) Un client paie une facture de transports envoyée le mois dernier (cf. opération No 4) par un virement bancaire de CHF 600,–.

8) Un client nous signale qu’une facture d’honoraires que nous lui avons adressée, et comptabilisée, le mois dernier contient une erreur de calcul. La somme facturée est de CHF 750,– alors que le montant correct est de CHF 730,–. Rectifier.

9) Nous achetons des fournitures de bureau payées comptant CHF 100,– et profitons de l’occasion pour régler en espèces la facture comptabilisée à l’opération numéro 6.

10) Nous achetons un micro-ordinateur payé comptant, CHF 1’500,–.

11) Le propriétaire prélève CHF 3’000,– dans la caisse pour ses dépenses personnelles.

12) SIMON nous verse un acompte de CHF 500,– par poste sur une facture déjà comptabilisée.

13) Nous réglons le loyer des locaux administratifs par un chèque bancaire de CHF 1’800,–.

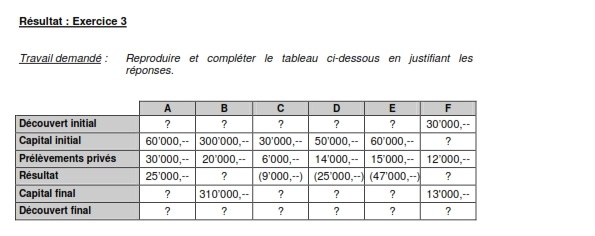

Résultat : 4

Travail demandé : Sur la base de la balance de vérification ci-dessous veuillez :

a) établir le compte de résultat et le bilan final au 31.12. 20nx. (ni le Journal, ni le Grand-Livre sont exigés);

b) donner une explication précise et complète aux 4 questions suivantes:

1. Que peut représenter la somme inscrite au crédit de « Frais d’administration » ?

2. Que peut représenter la somme inscrite au débit de « Honoraires » ?

3. Que peut représenter la somme inscrite au débit de « Dettes fournisseurs » (deux explications différentes) ?

4. Que peut représenter la somme inscrite au débit de « Compte privé » ?

Résultat : 5

Travail demandé : 1) Ouvrir les comptes au Grand-Livre et au Journal.

2) Enregistrer au Grand-Livre et au Journal les opérations proposées jusqu’à et y compris les écritures de bouclement.

3) Établir le compte de résultat (avec libellés) ainsi que le bilan final.

Entreprise de nettoyage de vêtements

Situation initiale :

Caisse CHF 380,– – Poste CHF 1’240,– – Créances clients CHF 1’550,–

Matériel CHF 23’900,– – Mobilier CHF 3’500,– – Dettes fournisseurs CHF 1’300,–

Banque (dette) CHF 2’000,– – Prêt de Jean CHF 1’500,– – Capital propre : CHF 25’770,– Compte privé

Comptes de gestion (ouvrir les comptes les plus adéquats) :

La correction exercice comptabilité (voir page 2 en bas)