1) Complétez le tableau.

| H1 | H2 | H3 | H4 | H5 | |

| Valeurs vénales | 6 000 € | 5 000 € | 5 300 € | 5 000 € | 4 000 € |

| Valeurs d’usage | 5 500 € | 5 800 € | 5 200 € | 4 500 € | 3 900 € |

| VNC au 31/12/N+1 | 5417 | ||||

| Valeurs actuelles | 6 000 € | 5 800 € | 5 300 € | 5 000 € | 4 000 € |

| Dépréciations | 0 € | 0 € | 117 € | 417 € | 1 417 € |

| VNC au 31/12/N+1 après dépréciation | 5 417 € | 5 417 € | 5 300 € | 5 000 € | 4 000 € |

| Durée résiduelle d’utilisation | 4 | ||||

| Amortissements futurs | 1 354 € | 1 354 € | 1 325 € | 1 250 € | 1 000 € |

2) Justifiez dans chaque cas la valeur actuelle retenue et les éventuelles dépréciations associées.

La valeur actuelle est la valeur la plus élevée entre la valeur vénale et la valeur d’usage. Cette valeur actuelle est entendue « nette des coûts de sortie ». La VNC au 31/12/N+1 se monte à 7 000 – 7 000 / 7 x 1,58333 = 5 416,67 €

3) Présentez le tableau d’amortissement.

L’hypothèse qui amène l’entreprise à être la plus prudente est celle qui entraîne la plus forte dépréciation à constater (principe de prudence). On remarque qu’il est surprenant de prendre comme valeur actuelle la valeur la plus élevée entre la VV et la VU compte tenu de ce principe de prudence…

C’est donc l’hypothèse H5 qui sera retenue avec une dépréciation à constater au 31/12/N+1 de 1 417 €. Cette dépréciation entraînera une réduction de la base amortissable pour la réduire à la valeur actuelle. Par ailleurs, la réduction de la durée d’amortissement modifiera aussi les montants des dotations.

| Années | Base amortissable | Taux linéaire | Amortissements linéaires | Dépréciations | Valeur nette comptable |

| N | 7 000 | 14,28% | 583 | 6 417 | |

| N+1 | 7 000 | 14,28% | 1 000 | 1 417 | 4 000 |

| N+2 | 4 000 | 25% | 1 000 | 3 000 | |

| N+3 | 4 000 | 25% | 1 000 | 2 000 | |

| N+4 | 4 000 | 25% | 1 000 | 1 000 | |

| N+5 | 4 000 | 25% | 1 000 | 0 |

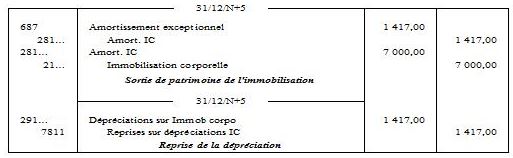

————————–