Exercice comptabilité générale publier sur clicours.com. Une entreprise a pour activité la conservation des fruits et des légumes. elle produit autre, des confitures abricots et de fraises pendant le mois de juin 1969, elle a acheté pour sa fabrication 60000 kg d’abricots à 0,20 dh/ kg et 12000 kg de fraises à 0,60 dh /kg

– les fruits sont livrés amenés dans l’entreprise par les soins de service approvisionnement et livré au service de préparation qui en effectue le triage et procède au dénoyautage des abricots.

– Le triage donne un déchet de 25% pour les abricots et de 15% pour fraises.

– Le pulpe des fruits est alors livrée à cuisson qui s’effectue de la façon suivante : 1 hg de sucre pour 1 kg de pulpe ; par suite de l’évaporation, il se produit une perte de 10% sur la confiture d’abricot et 20% sur la confiture de fraises.

– La confiture ainsi obtenus après cuisson et livrée à l’atelier conditionnement qui procède à la mise en boites métallique ( dites 4/4) contenant 1 kg net de confiture, et au sertissage.

– Au 1er juin 1969 le stock de sucre était de 30000 kg à 1,70 dh/kg et celui de boites métalliques(4/4) était de 120000 unités à 0,20 dh l’unité. 2000 boites de confitures d’abricots à 1,20 dh l’unité et 1800 boite de confiture de fraises à 1,8 dh l’unité.

– Pendant le mois de juin 1969, il a été acheté 40000 kg de sucre au prix de 1787,50 dh la tonne ( toutes les sorties de stocks sont valorisées selon la méthode du PCG càd par le procédé du coût moyen pondéré )

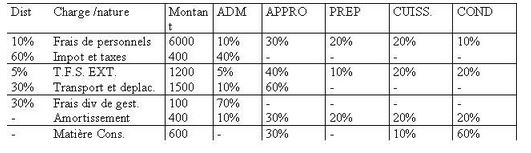

– Pour la même période les charges suivantes fournis par la comptabilité générale doivent être répartis selon le tableau ci-dessous

La répartition secondaires des sections auxiliaires entre les sections de l’entreprise se fait de la façon suivante :

– la section administration est à répartir entre toutes les autres section proportionnellement aux frais de personnels de ses sections.

– La section « approvisionnement est à répartir proportionnellement aux nombres : 5,3 et 2 respectivement pour les sections suivantes : – préparation –cuisson- et – conditionnement-

Les unités d’œuvres choisie pour les sections principales sont les suivants

– section préparation : le kg de fruits achetés

– section cuisson : le kg de mélange ( pulpe+sucre )

– section conditionnement : le kg de confiture mise en boite

– section distribution : un certain % de ventes.

NB : les boites métalliques nécessaires au conditionnement des confitures d’abricots et de fraise ne font pas partie des « matières consommables » figurant dans le tableau de répartition ci-dessous, aussi on entendra compte pour l’établissement des coûts de production.

Au cours du mois de juin 1969 il a été vendu :

– 60000 boite de confiture d’abricot à 1,80 dh la boite

– 12000 boite de confiture de fraise à 2,50dh la boite

TAF :

A/ présenter le tableau de répartitions primaires et secondaires.

B/ calculer le coût de production d’unités d’ouvre des section principale

C/ présenter sous forme de tableaux pour chacune des 2 variétés de confitures

– le coût de production d’une boite de 1 kg de confiture .

– le prix d revient commercial d’une boite de 1kg de confiture

– le résultat analytique sur une boite de 1kg de confiture.

D/ établir la concordance avec le résultat de la comptabilité générale.

La correction exercices comptabilité (voir page 2 en bas)