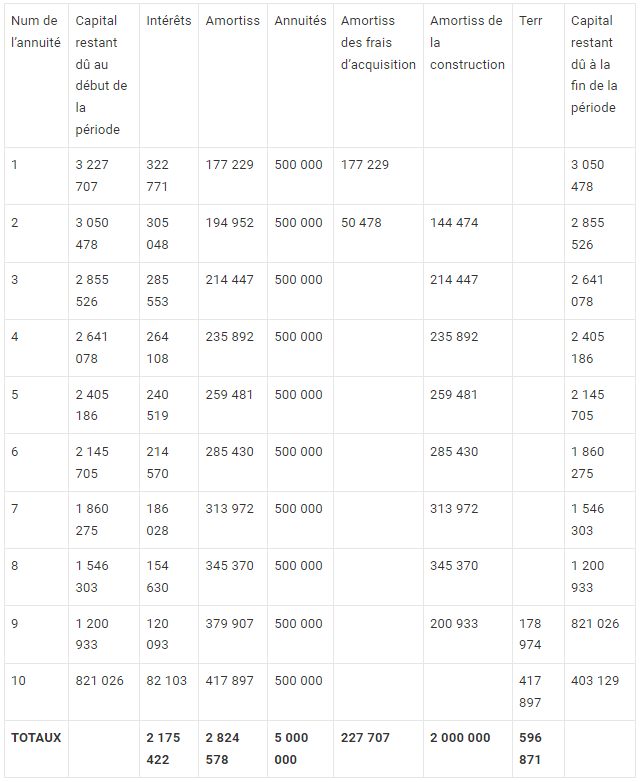

Une société (soumise au régime des BIC) vous communique le tableau relatif à un ensemble immobilier (terrain + construction) pris en crédit-bail le 01/07/N (clôture de l’exercice comptable au 31/12).

Elle vous indique par ailleurs qu’à l’origine, la construction valait le double du terrain.

Les redevances sont versées en fin de période, la première le 30/06/N+1.

La construction a une durée d’usage de 25 ans. Lors de la levée d’option, l’entreprise pense conserver le bien immobilier pendant 20 ans encore.

Dossier 1 : traitement comptable et fiscal du crédit-bail immobilier

Questions :

1) Retrouvez toutes les caractéristiques du contrat de crédit-bail en complétant l’annexe 1

| ANNEXE 1 | Valeurs | Justifications |

| Prix de levée d’option | ||

| Taux « d’intérêt » | ||

| Durée du contrat | ||

| Valeur de la construction | ||

| Valeur du terrain | ||

| Montant de la redevance annuelle (à retrouver par le calcul) |

2) Présentez les écritures relatives au crédit-bail en N et en N+10 jusqu’à la levée de l’option.

3) Indiquez les retraitements fiscaux à réaliser, du début du contrat à la levée de l’option.

4) Expliquez les écritures nécessaires à la clôture de l’exercice de levée de l’option (sans les enregistrer).

5) Sachant que l’entreprise a régulièrement enregistré une reprise d’amortissements dérogatoires de 100 000 € lors de la cession de l’ensemble immobilier (4 000 000 € dont 1 000 000 € pour le terrain), calculez la date de cession ainsi que la plus value comptable et fiscale.

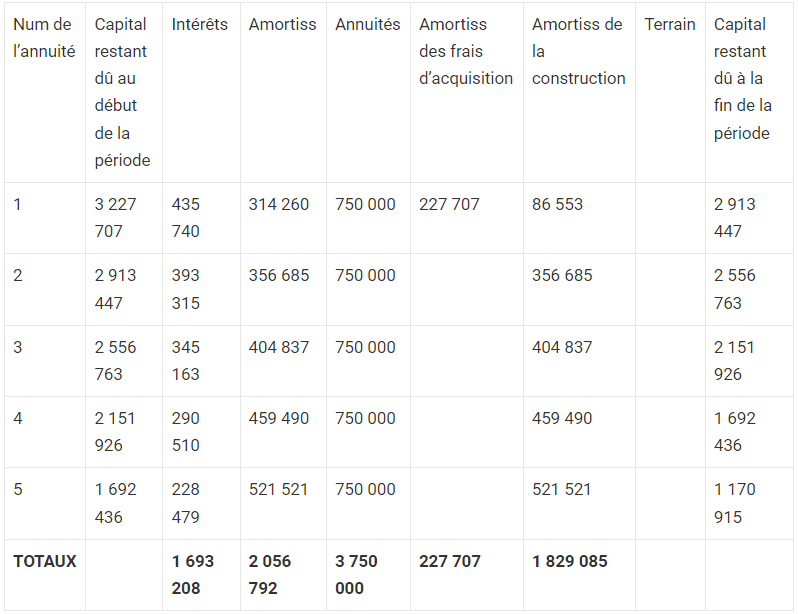

La société de crédit-bail avait proposé un autre contrat à l’entreprise pour le même ensemble immobilier. La date de signature ainsi que les modalités de versement des redevances étaient identiques (1ère redevance le 30/06/N+1).

Dans cette hypothèse, l’entreprise avait prévu de conserver l’ensemble immobilier 25 ans après la levée d’option.

Dossier 2 : Simulation

Questions :

1) Retrouvez toutes les caractéristiques de ce contrat de crédit-bail en complétant l’annexe 2

| ANNEXE 2 | Valeurs | Justifications |

| Prix de levée d’option | ||

| Taux « d’intérêt » | ||

| Durée du contrat | ||

| Valeur de la construction | ||

| Valeur du terrain | ||

| Montant de la redevance annuelle (à retrouver par le calcul) |

2) Les retraitements fiscaux durant le contrat et à la levée d’option auraient-ils été identiques au premier contrat ?

3) Présentez toutes les écritures qui auraient été enregistrées l’exercice de levée de l’option (hors redevances)

4) En considérant que la cession ait eu lieu à la même date et au même prix que dans le cas précédent (01/10/N+11) indiquez les traitements comptable et fiscal de l’opération.

La correction exercices comptabilité (voir page 2 en bas)