La Microfinance à Madagascar

La Microfinance est une institution financière ayant comme activité principale la collecte d’épargne et le financement des petits producteurs ruraux et urbains.

L’Etat Malgache a décidé de faire la Microfinance comme étant un instrument privilégié de réduire la pauvreté ou de diminuer le niveau de celle-ci de moitie en dix ans. Pour la majorité de la population qui n’a pas accès au service financier, la Microfinance donne une opportunité d’améliorer le niveau de vie de la population par le biais d’un octroi de crédit. Grâce à l’émergence des Institutions de Microfinance à Madagascar, les populations rurales et urbaines accèdent aux services bancaires.

Historiquement, aucune institution de Microfinance n’existait encore avant 1990. La BTM (Bankin’ny Tantsaha Mpamokatra), Banque Nationale depuis 1976 et reprise en 1999 par BOA (Bank of Africa) dans le cadre de sa privatisation, assure à cette époque les services financiers pour la population. Ce n’est que dans les années 90, avec la participation du Gouvernement, les Bailleurs de fonds comme la

Banque Mondiale, le PNUD, AFD, USAID, etc et sans oubliées les Agences d’implantation et de développement de la Microfinance à Madagascar que la Grande île a obtenu pour la première fois les services des institutions de la Microfinance réparties dans des différentes Région, à savoir en 1990 (AECA) dans la Région de Marovoay et (OTIV) dans la Région de Toamasina et en 1993 (CECAM) dans la Région de Vakinakaratra.

Les différentes catégories de Microfinance

On peut trouver trois catégories de Microfinance à Madagascar. La première regroupe les institutions de Microfinance mutualistes qui est affiliée à l’Association Professionnelle des Institutions Financières Mutualistes (APIFM). La deuxième est représentée par les institutions de Microfinance non Mutualistes qui est à son tour affiliée à l’Association des Institutions non Mutualistes (AIM). Et enfin, les autres structures de la Microfinance constituées par les ONGs, les projets et les associations.

Les Institutions de Microfinance Mutualistes : Une institution financière mutualiste est une institution formée par l’ensemble des associations de personnes poursuivant un but social de prévoyance, de solidarité ou d’entraide grâce aux cotisations effectuées par les adhérents.

Les institutions financières mutualistes sont constituées par des caisses primaires et de caisses rurales ou villageoises pratiquant la collecte d’épargne et l’octroi de crédits aux membres. Les caisses sont gérées par les membres eux même.

Les institutions financières non mutualistes : Les institutions financières non mutualistes sont formées par des institutions de la Microfinance qui ont choisi la forme juridique autre que le mutualiste. Ces institutions sont regroupées dans l’Association des Institutions non Mutualistes (AIM).

L’AIM est une association à but non lucratif ayant pour mission d’assurer la représentation de mouvement de Microfinance non mutualiste et la sauvegarde des intérêts professionnels des membres au niveau national notamment auprès du gouvernement, de la banque centrale de Madagascar, de la Commission de Supervision Bancaire et Financière (CSBF), de l’AGence d’Exécution du Projet MicroFinance (AGEPMF).

La Microfinance Mahavotse

Son origine : La Microfinance Mahavotse faisait partie du projet Objectif Sud démarré en 2002, qui est financé par l’Union Européenne, le ministère des affaires étrangères françaises et le GRET (Groupe de Recherche et d’Echange Technologique).L’objectif Sud est composé de cinq volets différents à savoir le volet Microfinance, le Nitrumad, le Fasara, le Citea, et l’Idea. L’objectif de ce projet est d’enclencher un processus de développement pour accroître la sécurité alimentaire de façon pérenne dans le Sud de Madagascar qui est une Région assujettie par des importantes crises alimentaires. Dès la fin du projet Objectif Sud, le volet Microfinance se transformait en une société anonyme qui est connue sous le nom de « MAHAVOTSE ». C’est une expression locale qui se traduit littéralement par « le sauveur ». Elle est financée par l’Union Européenne, la Coopération Française et l’Agence Française de Développement.

Le capital de la Microfinance Mahavotse est détenu par une directrice générale, qui est à la fois actionnaire dans cette institution avec le Gret, Lafayette participation et l’Investisseur et Partenaire pour le Développement.

Le siège social de Mahavotse se trouve dans le chef lieu de Région Androy. actuellement, il existe quatre agences qui sont toutes opérationnelles qui se trouve dans de différentes localités de la Région Androy et de la Région Anosy, comprenant l’agence d’Antanimora (Région Androy), l’agence d’Amboasary (Région Anosy), l’agence d’Ambovombe (Région Androy) et enfin l’agence de Tsihombe (Région Androy).

Les différents produits de Mahavotse

Deux produits de crédits solidaires (le crédit centralisé et le crédit décentralisé) et un produit de crédit individuel sont les crédits offerts par Mahavotse pour la population de l’extrême Sud de Madagascar. C’est grâce à ces crédits que chaque ménage pourrait avoir le moyen d’augmenter leur pouvoir d’achat et donc de satisfaire a leurs besoins essentiels. Les besoins dits essentiels sont ceux relatifs à l’alimentation, aux vêtements, au logement, aux soins de santé, à l’éducation, à l’approvisionnement en eau, à l’accessibilité aux transports.

Les crédits solidaires : Les crédits solidaires sont le crédit spécialement réservé à des personnes sous un groupe ou membres d’un groupe. Un groupe est formé de 5 à 12 personnes selon la nature de crédit. Pour le Crédit Solidaire Centralisé (CSC) les membres dans un groupe varient de 7 à 12 personnes. Le groupe devrait avoir un président et un trésorier, qui seront élus par les membres même. Le crédit solidaire centralisé est un crédit distribué au groupe de personnes habitants dans une ville où il y a l’agence de la Microfinance.

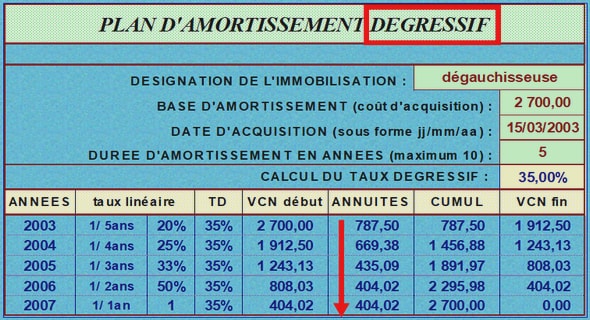

Les crédits individuels : Ce type de crédit est le dernier produit proposé par Mahavotse pour satisfaire les demandes de sa clientèle. Pour accéder aux crédits, il faut que le demandeur soit membre du crédit solidaire et ayant déjà effectué au moins trois cycles dans un groupe. Lorsque le demandeur perçoit le crédit, il est obligé de rester dans son groupe. Avec 4 % du taux d’intérêt, le crédit individuel demande de garanties. L’intérêt de ce type de crédit est calculé de manière dégressive et aussi payable par mois.

Table des matières

INTRODUCTION

PARTIE I : LA PRESENTATION GENERALE

Chapitre I : LA MONOGRAPHIE

1 LA PRESENTATION DE LA COMMUNE D’AMBOVOMBE ANDROY

1-1 La situation géographique et la délimitation Administrative

1-1-1 Le rattachement administratif

1-1-2- La délimitation de la Commune d’Ambovombe Androy

1-2- La toponymie

2- Les ressources de la Commune

2-1- La population et les catégories socioprofessionnelles

2-1-1- La population

2-1-2. Les catégories socioprofessionnelles

2-2- Les infrastructures physiques

2-2-1. Les infrastructures routières

2-2-2- Les services télécommunications

2-3- L’état de lieux de structure

2-3-1- L’éducation, la santé, le sport et les loisirs

2-3-1-1 L’éducation

2-3-1-2. La Santé

2-3-1-3- Les Sports, loisirs et jeunesse

2-3-2- L’électrification et l’adduction en eau potable

2-3-2-1 L’électrification

2-3-4-1. Adduction en eau potable

2-4- Les éléments géographiques

2-4-1- Le climat, la pluviométrie et la température

2-4-1-1 Le climat

2-4-1-2. La pluviométrie

2-4-1-3. La température

2-4-2 Le sol et l’hydrologie

2-4-2-1 Le sol

2-4-2-2 L’hydrologie

2-4-2 La végétation

2-5- Ressources économiques de la Commune

2-5-1- L’agriculture et l’élevage

2-5-1-1- L’agriculture

2-5-1-2. L’élevage

2-5-2- La pêche et l’artisanat

2-5-2-1- La pêche

2-5-2-2- L’artisanat

2-6- Les Ressources culturelles

2-6-1- La religion

2-6-2- Les us et coutumes

Chapitre II- LA PRESENTATION DE LA MICROFINANCE MAHAVOTSE

1- L’Historique de la Microfinance Mahavotse

1-1 – La Microfinance à Madagascar

1-1-1 Définition

1-1-2- Les différentes catégories de Microfinance

1- 2 La Microfinance Mahavotse

1-2-1- Son origine

1-2-2- Les différents produits de Mahavotse

1-2-2-1- Les crédits solidaires

1-2-2-2- Les crédits individuels

2- Les opérations entreprises

2-1- L’ouverture du site

2-2- L’enregistrement des candidatures

2-3- L’octroi et le remboursement

Chapitre III- LES POINTS FAIBLES ET LES POINTS FORTS DE LA COMMUNE

1- Les points faibles de la Commune

1-1- Sur le domaine économique

1-1-1- L’Agriculture

1-1-2 L’Elevage

1-1-3 L’Artisanat

1-2- Les infrastructures routières et l’environnement

1-2-1- Les infrastructures routières

1-2-2- L’environnement

1-3-L’équipement socioculturel

2- Les points forts de la Commune

2-1- Les ressources naturelles

2-2- Les ressources économiques

2-3- L’électrification et la communication

PARTIE 2 : APPORTS DE LA MICROFINANCE DANS LA VIE SOCIOECONOMIQUE DE LA COMMUNE D’AMBOVOMBE

Chapitre I : L’INSECURITE ALIMENTAIRE DE LA COMMUNE

1- La pauvreté et la vulnérabilité

2- Le revenu et l’accès à l’alimentation

2-1- L’accès aux ressources et insécurité alimentaires

2-2- Le calcul des revenus du paysan

Chapitre II : L’AXE DE DEVELOPPEMENT DE MAHAVOTSE

1- L’incitation à la production

1-1- Les facteurs de production

1-1-1 La terre

1-1-2 Le travail

1-1-3 Le capital

1-2- La valorisation de facteurs de production

2- L’accroissement de la productivité

2-1- Les problèmes lié à la productivité

2-2- La solution pour accroître la productivité

3- La lutte contre la thésaurisation

3.1- La thésaurisation et l’économie rurale

3-1-1- L’absence de service bancaire

3-1-2- Le niveau d’éducation : facteur de la thésaurisation

3-2- La Microfinance : une solution pour éviter la thésaurisation

Chapitre III : LES IMPACTS SOCIOECONOMIQUES DE MAHAVOTSE

1- Les impacts de la Microfinance sur le domaine socioculturel

1-1- Impact sur l’éducation

1-1-1-L’iInsertion sociale

1-1-2- Population scolarisée

1-1- L’impact sur la santé

1-2- L’impact sur l’économie

1-2-1- L’amélioration du niveau de vie de la population

1-2-2- La sécurisation de l’économie familiale

CONCLUSION