La compta générale a une vision globale sur la production, elle cache des inégalités et ne permet pas de juger la profitabilité des produits, par contre la comptabilité analytique a une vision détaillée, et permet de prendre des décisions par exemple supprimer un produit qui est déficitaire.

La comptabilité générale est intéressée vers l’extérieur, mais la comptabilité analytique s’intéresse que par les acteurs à l’intérieur de l’entreprise : elle intéresse les dirigeants par les informations qu’elle produit.

Au niveau de la loi, la comptabilité générale est obligatoire mais la comptabilité analytique est facultative.

La comptabilité analytique nous permet de connaître les coûts des différentes fonctions des entreprises (achat, production, distribution, administration / coût d’achat, coût de production …)

Elle nous permet d’évaluer certains postes du bilan comme les stocks et les immobilisations produites par l’entreprise.

Elle permet de calculer les résultats des produits aussi d’expliquer et les analyser

Revient = prix de vente – coût de Revient

Grâce à cette information qui va permettre aux dirigeants de juger les produits (profitabilité), le produit est rentable ou pas.

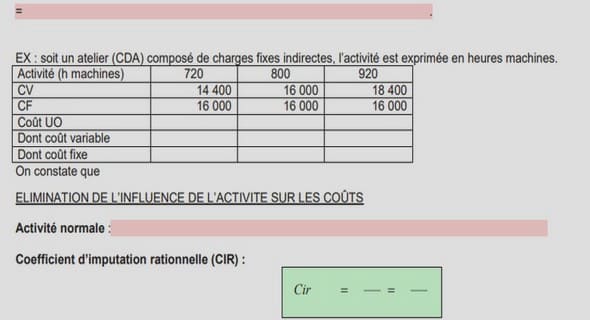

La comptabilité analytique prévoit les charges et les produits, compare la réalisation avec les prévisions et dégage les écarts.

La comptabilité analytique est un outil de décision et un outil de contrôle de gestion. Le coût est un ensemble de charges relatives à un élément définit au sein d’un réseau comptable. Dans la mesure où elle nous permet de responsabiliser les chefs de sections.

Passage des charges de la comptabilité générale aux charges de la comptabilité analytique.

Détermination des charges de la comptabilité analytique

Charges de la comptabilité analytique :

Charges incorporables (courantes) (de l’exploitation + financières)

Charges non incorporables (non courantes)

Charges non courantes (IS, dons, pénalités, VNA des immobilisations cédées…) qui ne relèvent de l’exploitation (déficitaire).

Frais qui ne rentent pas à la charge de l’entreprise (transport sur vente…)

Charges se rapportant aux exercices antérieurs.

Charges qui ne restent pas définitivement à la charge de l’entreprise.

Explication :

La comptabilité analytique ne prend pas la totalité des charges de la comptabilité générale, elle ne prend pas en considération les charges non incorporables, elle prend uniquement les charges courantes.

Parmi ces charges, certaines vont subir des corrections..

Cours comptabilité analytique (1.45 MB) (Cours PDF)