Sommaire: Cours économétrie pour la finance

1 Introduction

2 Processus linéaires et processus non linéaires

2.1 Les principales propriétés des séries financières

2.2 Les grandes classes de modèles non linéaires

2.2.1 Modèles bilinéaires(Granger et Andersen,1978)

2.2.2 Modèles auto-régressifs exponentiels (modèles EXPAR)

2.2.3 Modèles auto régressifs à seuil(modèles TAR)

2.3 L’approche ARCH / GARCH et la modélisation de l’incertitude

3 Modèles ARCH/GARCH linéaires

3.1 Modèles ARCH(q)

3.2 Modèle avec erreurs ARCH(q)

3.3 Modèles GARCH(p, q)

4 Estimation et Prévisions

4.1 Estimateurs du MV sous l’hypothèse de normalité et Estimateurs du PMV

4.1.1 Maximum et Pseudo Maximum de Vraisemblance appliqués aux modèle ARCH/GARCH

4.1.2 La procédure AUTOREG: estimation par MV et PMV

4.1.3 La procédure AUTOREG : variances conditionnelles estimées et résidus

4.1.4 La procédure MODEL

4.2 Estimateurs du MV sous d’autreslois

4.2.1 La distribution de Student

4.2.2 La distribution de Student dissymétriques tandardisée

4.2.3 La distribution Generalized Error Distribution

4.2.4 La procédure AUTOREG

4.2.5 La procédure MODEL

4.3 Prévisions et intervalles de confiance

4.4 Tests d’effets ARCH/GARCH

5 Extension des Modèles ARCH/GARCH linéaires

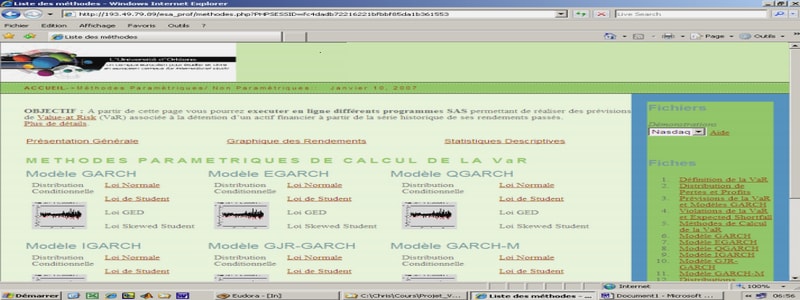

5.1 Application:Valueat Risk

5.2 Modèles ARMA-GARCH

5.3 Modèles GARCH-M

5.4 Modèles IGARCH

6 Modèles ARCH/GARCH asymétriques

6.1 Modèle EGARCH

6.2 Modèle GJR-GARCH

6.3 Généralisations APARCH et VSGARCH

6.4 Modèles TARCH et TGARCH

6.5 Modèle QGARCH

6.6 Modèles LSTGARCH et ANSTGARCH

7 Modèles ARCH et mémoire longue

7.1 Modèle FIGARCH

7.2 Modèle HYGARCH

7.3 Modèle FAPARCH

8 Modèles Multivariés

9 Conclusion

Extrait du cours économétrie pour la finance

1. Introduction

2. Processus linéaires et processus non linéaires

L’apparition des modèles ARCH / GARCH doit être replacé dans le contexte plus vaste du débat sur la représentation linéaire ou non linéaire des processus stochastiques temporels.

”A major contribution of the ARCH literature is the finding that apparent changes in the volatility of economic time series may be predictable and resu l t from a specific type of nonlinear dependence rather than exogenous structural changes in variables.” (Berra et Higgins, 1993, page 315).

Comme l’indiquent Berra et Higgins, la modélisation ARCH / GARCH et ses extensions correspond à une (i) représentation spécifique de la non linéarité (ii) qui permet une modélisation simple de l’incertitude. Nous allons successivement évoquer ces deux points. Mais avant cela passons en revue les principales propriétés des séries financières de prix (action, obligation, taux de change..) et de rendement 1. Ce qui nous permettra au passage d’introduire un certain nombre de définitions essentielles.

2.1. Les principales propriétés des séries financières

Les séries de prix d’actif et de rendements présentent généralement un certain nombre de propriétés similaires suivant leur périodicité. Soit p le prix d’un actif à la date t et le logarithme du rendement correspondant:

….

désigne la variation relative des prix. Considérons à titre d’exemple l’indice Standard & Poor observé en clôture sur la période du 03/07/1989 au 24/11/2003 ainsi que le rendement quotidien associé (figure 2.2 et 2.3) .Sous Sas, pour visualiser ces deux séries, on utilise le programme suivant (fichier example1.sas):

Charpentier (2002) distingue ainsi 8 principales propriétés que nous allons successivement aborder.

Propriété 1 (Stationnarité) Les processus stochastiques p associés aux prix d’actif sont généralement non stationnaires au sens de la stationnarité du second ordre, tandis que les processus associés aux rendements sont compatibles avec la propriété de stationnarité au second ordre.

………

![]() Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Cours économétrie pour la finance estimation et prévisions (1.16 MB) (Cours PDF)

![]()