L’usage du smartphone et des services mobiles en marketing Les…

Cours économétrie : l’économétrie signifie la mesure des phénomènes économiques, c’est la science qui utilise la théorie économique, la mathématique, la statistique, l’information et, plus récemment, l’informatique pour analyser, vérifier et parfois prévoir les phénomènes économiques.

L’économétrie a été créée dans les années 1930 aux Etats Unis par Frisch et la société d’économétrie avec Fischer et Ross, qui publieront Econometrica.

L’économétrie se divise ensuite plus tard en développement des méthodes et développement de la théorie économique. Le développement des méthodes passe par la méthode des moindres carrés, avec l’introduction des probabilités grâce à Haavelmo et les doubles moindres carrés. On appelle à l’heure actuelle l’économétrie, qui associe la théorie avec la méthodologie, pour vérifier les hypothèses économiques, on a appelé cette économétrie, Econométrie structurelle. Cette économétrie s’est beaucoup développé jusqu’en 1980 et ces aboutissements sont des modèles complexes qui ont été créés par différents organismes, comme l’INSEE, des universités. Elle a connu ensuite une concurrence du à une rivalité entre 2 grands organismes américains, la Cowles Commission (approche structurel) et le NBER. En effet, le NBER utilise une approche économétrique, plus empirique, qui ne fait pas particulièrement appel à la théorie économique, elle utilise la théorie des processus aléatoires, utilisé par Yule et aussi par Bochner, Box & Jenkins, … Le NBER utilise l’analyse multidimensionnel des processus aléatoire, initié par Granger de l’université de Princeton et Sims, qui propose une nouvelle modélisation du modèle, la modélisation VAR (Vecteur Auto Régressif).

Ces deux approches sont devenues complémentaires à l’heure actuelle. Dans ces cours de licence et master, il est présenté l’économétrie structurelle, et l’économétrie non-structurelle est présentée en M1 puis M2.

Les régressions roulantes :

Les régressions roulantes consistent à estimer les paramètres de modèles successifs au pas de 1 ou de plusieurs observations sur la période de l’étude dans le sens début vers la fin (régression forward) soit dans le sens contraire, de la fin vers le début (régression backward).

Les paramètres ainsi que les caractéristiques de ces régressions (de Student, , Durbin-Watson) sont alors représentées graphiquement. Dans le cas de fortes instabilités, ces graphiques font alors apparaitre des ruptures.

Méthode du CUSUM :

Cette méthode du CUSUM est un moyen de détecter les changements de tendance, la forme analytique d’une tendance, dans une chronique. Pour cela considérons une chronique quelconque prenant ces valeurs dans la période 1, n.

Hypothèse de la relation entre la variable explicative et l’aléa :

Dans le cas où il y a dépendance entre les variables explicatives et l’aléa, on peut démontrer que l’estimation par les MCO ne conduit pas à des estimateurs convergents, même si , le nombre d’observations, devient grand. Pour contourner cette difficulté, on recherche des variables qui sont non corrélées avec , que l’on appelle variable instrumentale, mais qui sont corrélées avec les variables explicatives, et cette façon de procédé conduit à la recherche d’un estimateur des variables instrumentales. Il est donc important, comme pour les autres hypothèses de la section 1 de ce chapitre, de pouvoir détecter l’existence d’une corrélation entre les variables explicatives et c’est justement l’objet du test de Hausman, de 1978, qui utilise cet estimateur des variables instrumentales.

L’usage du smartphone et des services mobiles en marketing Les…

Spectroscopie de fluorescence du (7-MeOTBSe) et du poly(7MeOTBSe) Spectre d’excitation…

LA FORMATION INFIRMIÈRE La formation infirmière dans le monde La…

Formes et morphogenèses urbaines en Europe et aux Etats-Unis Des…

Etude économétrique de la fonction de production algérienne L’analyse de…

Etude économétrique de la demande de monnaie La Cointegration comme…

MODÉLISATION ÉCONOMÉTRIQUE DES DÉTERMINANTS DE LA SURVIE DES ENTREPRISES L’analyse…

La modélisation du risque commercial déplacé La quantification des risques…

Cours les méthodes économétriques, tutoriel & guide de travaux pratiques…

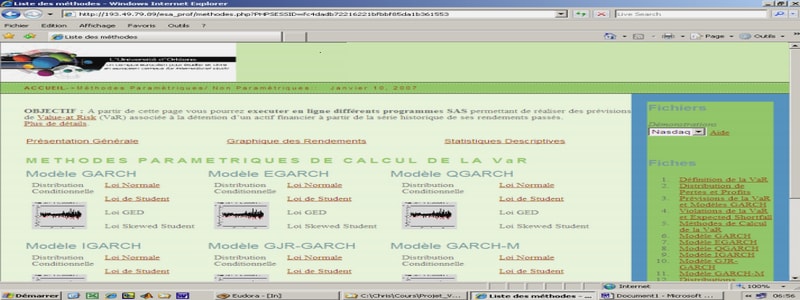

Définition de la Value-at-Risk La notion de Value-at-Risk (VaR) est…

Les grandes classes de modèles non linéaires Naturellement ces propriétés…

Distribution, fonction de répartition et densité Ces moments n’apportent cependant…

Changement de modèle, hétéroscédasticité, erreurs corrélées et estimation par moindres…

La méthode d’évaluation de toutes les régressions possibles On considère…

La construction des modèles • En économie, les phénomènes étudiés…

Processus DS ou TS : quels enjeux ? A ce…

TD les méthodes économétriques

Cours apport de la décentralisation par rapport au développement territorial,…

Cours introduction à l’économétrie bayésienne, tutoriel & guide de travaux…

Cours d’économétrie complet, tutoriel & guide de travaux pratiques en…

Cours pdf économétrie approfondie, tutoriel & guide de travaux pratiques…

Cours économétrie ppt, tutoriel & guide de travaux pratiques en…

Cours économétrie principes et applications en finance, tutoriel & guide…

Exercices de travaux dirigés avec cours d’économétrie, tutoriel & guide…

Cours économétrie traite de l’estimation pratique des relations économiques, tutoriel…