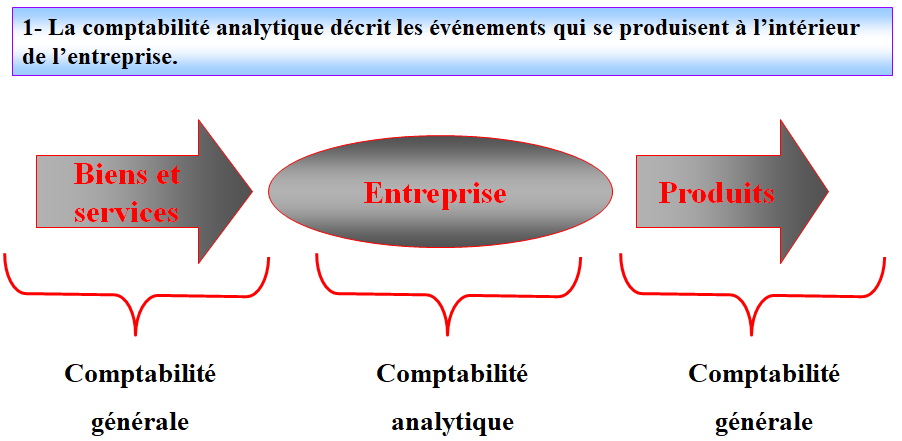

Définition de la comptabilité analytique

La comptabilité analytique est un mode de traitement des données dont les objectifs essentiels sont les suivants :

D’une part :

ü Connaître les coûts des différentes fonctions assumées par l’entreprise ;

ü Expliquer les résultats en calculant les coûts des produits pour les comparer aux prix de ventes correspondants ;

D’autre part :

ü Etablir les prévisions de charges et produits courants ;

ü En constater la réalisation et expliquer les écarts qui en résultent ;

Objectifs de la comptabilité analytique

![]() Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Définition de la comptabilité analytique (768,50 KO) (Cours PPT)

![]()