Dimensionnement d’une Installation de Production D’hydrogène Photovoltaïque dans la Région

de Ouargla

Fragilité des performances budgétaires réalisées

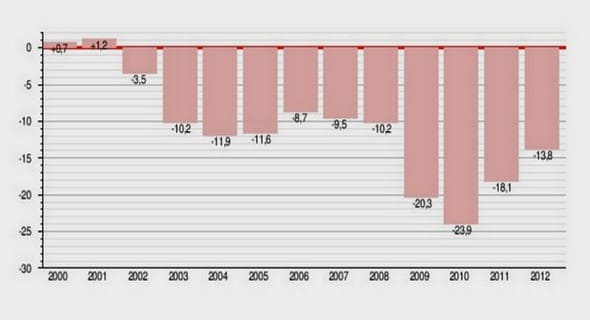

À la veille du PAS, le déficit budgétaire s’est établi à 14 % du PIB entrainant un recours massif à l’endettement extérieur qui a débouché au bout du compte sur une situation de cessation de paiement. Le redressement des finances publiques de 1983 à 1992 s’est traduit par un recul du déficit de 9,2 % à 2,2% du PIB. Dans la foulée, même si la structure de financement du déficit du Trésor s’est profondément modifiée au profit des sources de financement internes, le poids de l’endettement extérieur dans la dette totale du Trésor restait prépondérant (67%). Entre 1993 et 2008, les finances publiques ont dégagé de manière structurelle des déficits budgétaires qui sont soit atténués soit accentués par la succession de facteurs conjoncturels (la sécheresse, les recettes de privatisation, l’opération de départ volontaire et les fluctuations des prix des matières premières). A partir de 2009, force est de constater que les déficits budgétaires ont connu une aggravation continue jusqu’à 2012, sous l’effet de la conjoncture économique internationale. Parallèlement, les déséquilibres budgétaires au Maroc ont contribué au creusement du déficit du compte courant, engendrant ainsi une situation de « déficits jumeaux ». Entre 1980 et 2014, Le coefficient de corrélation s’établit à 0,65 entre ces deux agrégats évalués en milliards de dirhams et à 0,49 exprimées en pourcentage du PIB . En effet, la croissance axée sur le dynamisme de la demande intérieure des années 2000, impulsée par une politique budgétaire favorable à la consommation (augmentation des salaires, poids des dépenses de compensation…), a eu pour effet non seulement l’élargissement du déficit budgétaire, mais a contribué aussi à dégrader le solde du compte courant. Le recours à la technique de causalité au sens de Granger a permis de préciser l’existence d’une relation de causalité unidirectionnelle du besoin de financement du Trésor vers le solde du compte courant. En dépit des efforts fournis depuis plus de quatre décennies en matière de maîtrise des déficits, ce sont surtout les sources de financement exceptionnelles qui continuent de rythmer l’évolution des soldes budgétaires au Maroc. De 1983 à 1999, les autorités budgétaires ont recouru à la constitution d’arriérés, au rééchelonnement de la dette extérieure, aux privatisations, aux amnisties fiscales, tout en profitant des dons et durant certaines périodes du différentiel du prix du pétrole. Les modalités de gestion budgétaire revêtent actuellement de nouvelles formes dont notamment les coupes budgétaires dans les dépenses d’investissement3 , la gestion des reports de crédit et la manipulation des CST.

La fragilité de la performance budgétaire est corroborée par l’analyse rétrospective de la soutenabilité budgétaire. Les approches basées sur les tests de stationnarité du déficit budgétaire et de la dette du Trésor4 plaident en faveur d’une soutenabilité faible de la politique budgétaire entre 1980 et 2013. Pour leur part, les différents tests de cointégration proposés dans la littérature (Trehan et Walsh, Bohn, Quintos, Ahmed et Rogers) indiquent pour le cas du Maroc entre 1980 et 2013, une soutenabilité budgétaire faible. Autrement dit, la politique budgétaire au Maroc était faiblement soutenable avec un ratio de la dette non stationnaire qui imposerait une inflexion du niveau des dépenses et/ou un relèvement du taux de prélèvements obligatoires à moyen terme.

La politique budgétaire en termes de réaction au cycle économique

L’appréciation de la politique budgétaire peut être approchée en termes de réaction au cycle économique. Dans les pays en voie de développement la politique budgétaire a souvent été qualifiée de sous-optimale, une caractéristique attribuable au fait que, pendant des années, la plupart de ces économies ont adopté des politiques budgétaires pro-cycliques. Les dépenses publiques avaient, en effet, tendance à augmenter en période d’expansion et à se contracter en période de récession. Cette caractéristique a été abordée par plusieurs auteurs dans la littérature empirique (Gavin et Perotti (1997)5 , Tornell et Lane (1999)6 , Catao et Sutton (2002)7 , Kaminsky et al (2004)8 , Ilzetski et Végh (2008)9 ). Ce comportement est à l’opposé de ce qui est généralement observé dans les pays avancés qui, pour leur part, poursuivent une politique plutôt contra-cyclique. L’avantage d’une orientation contra-cyclique réside dans sa capacité à stabiliser ou lisser le profil de l’activité économique, contrairement aux politiques pro-cycliques dans les pays en voie de développement et émergents qui, au contraire, contribuent à l’amplification des phases d’expansion et de récession. Plusieurs travaux de recherche ont fourni un certain nombre d’explications à la pro-cyclicité de la politique budgétaire, et qui s’avèrent plutôt complémentaires que concurrentes. L’une d’entre elles est relative à la capacité d’emprunt des gouvernements qui a tendance à augmenter en périodes de boom et à diminuer en phase de récession et de crise en raison notamment du renchérissement du coût de l’emprunt. Cette contrainte limite ainsi les marges des pays pâtissant d’une conjoncture défavorable pour engager une politique budgétaire contra-cyclique, les amenant in fine à réduire leurs dépenses publiques. En plus de cet argument d’ordre économique, il existe également des explications qui ont davantage un aspect institutionnel et politique ; le problème de myopie des gouvernements constitue une des justifications politiques de la pro-cyclicité des politiques budgétaires, dans le sens où les gouvernements, accordant une grande importance à la probabilité d’être réélus, ont tendance à réduire les impôts et taxes ou à augmenter les dépenses négligeant ainsi, dans une certaine mesure, les effets négatifs sur la stabilité macroéconomique à moyen et long termes (Rogoff et Siebert 198810, Rogoff 199011). Le problème dit de « Common pool » constitue une autre explication possible de la pro-cyclicité des dépenses publiques, dans la mesure où chaque groupe d’intérêt ou entité qui dépense voudrait maximiser sa propre utilité sans tenir compte des restrictions budgétaires générales ni de la multiplicité des demandes de dépenses émanant des autres entités concurrentes (Drazen 200412, Debrun et Kumar 200713). En outre, en période d’expansion du cycle économique, le problème du Common pool se pose avec plus d’acuité étant donné que la concurrence sur les ressources budgétaires en commun s’intensifie, engendrant ainsi une progression importante des dépenses et du déficit. Il s’agit de « l’effet de voracité budgétaire » avancé par Tornell et Lane (1999). L’ensemble de ces explications d’ordre politique reflètent l’existence d’une relation étroite entre qualité des institutions et cyclicité des politiques budgétaires. Cette hypothèse qui ressort empiriquement (Frankel et al, 201114) via une corrélation négative entre la qualité des institutions et la pro-cyclicité de la politique budgétaire. L’expérience du Chili constitue une illustration de cette relation étant donné que depuis le début des années 80, ce pays a connu une amélioration notable de ses institutions, parallèlement à un processus de transition d’une politique budgétaire pro-cyclique à une orientation contra-cyclique (Frankel, 2011).

Indicateurs d’orientation de la politique budgétaire

Le passage en revue des développements budgétaires durant les deux dernières décennies en utilisant les indicateurs d’orientation budgétaire, permet de faire ressortir un découpage temporel bien identifié de l’évolution de la politique budgétaire. Ces indicateurs peuvent aider à apporter une information supplémentaire à la simple observation du déficit total. Il en découle la possibilité d’affiner le diagnostic sur l’état des finances publiques et en particulier de savoir ex post si la réduction du déficit observé est due plutôt à des mesures structurelles ou simplement à une conjoncture favorable Le travail de Akboul et Ragbi20 précise que pour le cas du Maroc, la composante structurelle explique largement l’évolution du solde budgétaire. L’assainissement budgétaire est imputable, en grande partie, à la composante structurelle du solde budgétaire qui est passée de -11,9% à +0,9% du PIB potentiel entre 1981 et 1999. Hors éléments exceptionnels, la décomposition du solde budgétaire indique une dégradation du solde structurel sur la période 2000-2004 et une amélioration entre 2005 et 2008 vu l’exclusion des éléments qui ont caractérisé ces deux périodes (35,5 milliards de dirhams de recettes de privatisation et 21,4 milliards de dirhams au titre des charges exceptionnelles précitées). La prise en considération de la réponse cyclique des différentes recettes fiscales à l’écart de production et de l’effet de décalage entre la base taxable et la recette effective n’affecte que légèrement l’évaluation du solde structurel. Douira (2014) , a identifié deux cycles, celui de 1995 à 2002 et de 2003 à 2011. Le premier a connu des conditions économiques défavorables, soit un output gap négatif. Le déficit budgétaire a été constitué des deux tiers par une composante conjoncturelle et pour un tiers de celle structurelle. Le deuxième cycle a de son côté, été assorti de conditions économiques favorables avec un output gap positif et un déficit budgétaire constitué majoritairement de la composante structurelle. Il semble évident que durant ces années, le Trésor a pu réduire certaines vulnérabilités budgétaires tout en enregistrant un déficit structurel plus élevé. Cette situation révèle donc une aggravation de la situation sous-jacente des finances publiques.