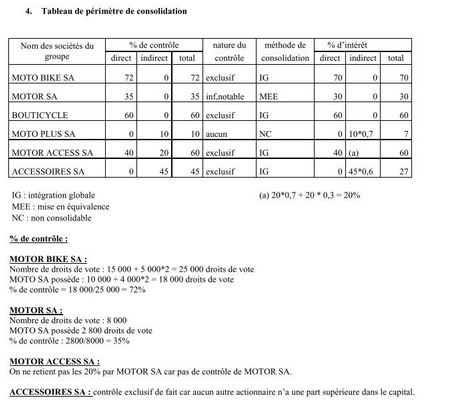

1. Cas de dispense de tenue des comptes consolidés

– La société n’est pas une société consolidant : elle ne contrôle pas de manière exclusive ou conjointe d’autres sociétés ou elle n’exerce pas d’influence notable sur elles.

– Exemption pour les «petits groupes »: pour les sociétés non cotées quand le groupe ne dépasse pas au cours des deux exercices précédents, deux des trois critères suivants :

? chiffre d’affaires HT : 30 000000€

? bilan: 15 000000€

? nombre moyen de salariés : 250

– Cas des sous-groupes: si la société et ses filiales constituent un sous-groupe d’un ensemble plus vaste qui établit et publie des comptes consolidés conformes à la directive européenne, le sous-groupe est dispensé d’établir et publier des comptes consolidés.

2. Nombre de commissaires aux comptes qu’il convient de désigner pour les comptes consolidés

La société mère doit désigner au moins deux commissaires aux comptes.

3. Mission générale du commissaire aux comptes

Il doit certifier que les comptes consolidés sont réguliers, sincères et donnent une image fidèle du patrimoine, de la situation financière, ainsi que du résultat de l’exercice.