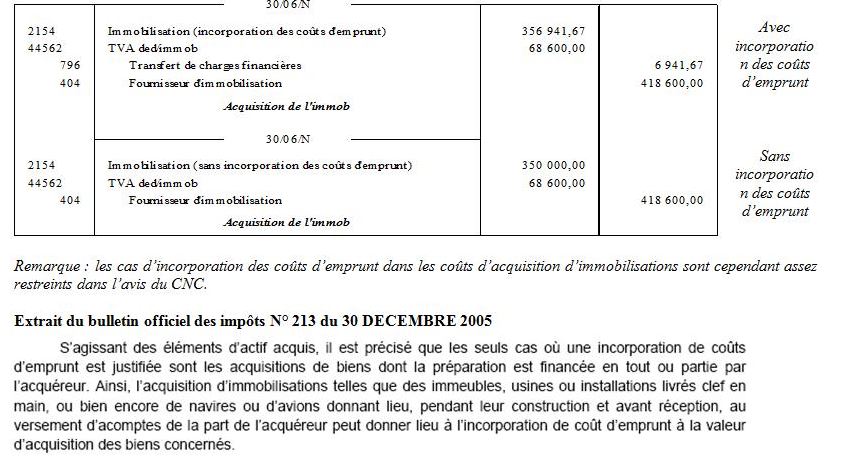

1) Calculez les coûts d’acquisition de la machine dans les deux cas possibles

1er cas : sans coûts d’emprunt incorporés : 350 000 € HT

2ème cas : avec coûts d’emprunt spécifique : 356 941,67 € HT

– prix de l’actif : 350 000 €

– coûts d’emprunt : 6 941,67 € (350 000 x 4,2% x 170/630 : on s’arrête au 30/06/N puisque la

machine est en état de fonctionner selon les prévisions)

2) Présentez l’écriture d’acquisition avec et sans incorporation des coûts d’emprunt dans le coût d’acquisition

Pages: 1 2