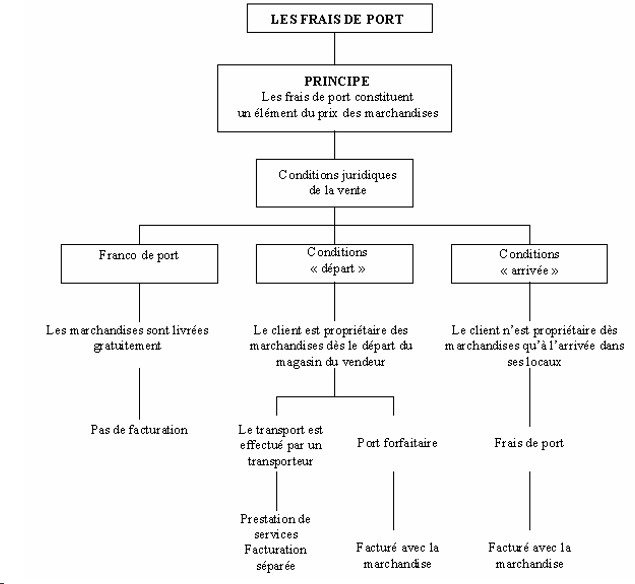

LES FRAIS DE TRANSPORT

TRANSPORT AUX CONDITIONS FRANCO DE PORT

Les frais de transport n’apparaissant pas sur la facture, celle-ci s’enregistre normalement.

VENTES AUX CONDITIONS DÉPART

Dans ce cas, le fournisseur n’est qu’un simple intermédiaire entre le transporteur et le client. Il ne fait pas de bénéfice sur l’opération de transport. Le client rembourse au fournisseur exactement ce que ce dernier a dû payer pour assurer le transport. Le fournisseur enregistre d’abord le règlement des frais d’expédition au transporteur :Le fournisseur facture ensuite à son client le remboursement exact de la charge et de la TVA en plus des marchandises. Le client à la réception de la facture enregistre les frais de port dans le compte 6241 Transports sur achats.

VENTE AUX CONDITIONS DÉPART ET ARRIVÉE : LE PORT FORFAITAIRE

Les frais de transport sont facturés avec la marchandise. Ils sont assujettis au même taux de T.V.A. que celle-ci. La facture se comptabilise :Chez le fournisseur, le jour de son établissement. Le port est considéré comme un produit accessoire à la vente. Il s’enregistre dans le compte 7085 Ports et frais accessoires facturés.

Chez le client, le jour de sa réception.

Les frais de port sont considérés comme une charge accessoire à l’achat. Ils s’enregistrent :

• soit dans le compte 608 Frais accessoires sur achats ;

• soit dans le compte d’achat concerné (ex : 607) ;

• soit dans le compte 6241 Transport sur achats.