Introduction

I POLE ENGAGEMENTS ET RISQUES DE LA BMCE BANK

I.1. Présentation de la BMCE BANK

I.2. Les activités des entités de la Banque

I.2.1 Les métiers du groupe BMCE BANK

I.2.2 Le réseau clientèle Maroc

I.2.3 L’activité internationale

I.2.4 La banque d’affaires

I.2.5 Les filiales

I.1. Pôle Engagements et Risques

I LE RISQUE

I.1 Définition

I.2 Les types de risque

II LE RISQUE DE CREDIT

II.1 Définition

II.2 Modèle de risque de crédit

III DE BALE I A BALE II

IV LA MESURE DES RISQUES

IV.1 Value-at-risque

I LE MODELE DE KMV

I.1 Préliminaires

I.2 Hypothèses du modèle

I.3 Le paramétrage du modèle

I.3.1 Calcul des probabilités de défaut individuelles

I.3.2 Le moteur de corrélation

I LE MODÈLE CREDITMETRICS

I.1 Evaluation du risque de crédit méthodologie

I.1.1 Mesure du risque

I.1.2 Méthode de valorisation

I.1.3 Calcul des probabilités

I.1.4 Estimation des corrélations entre rendements actifs

I.2 Mise en œuvre de la méthodologie

I.2.1 Matrice de transition

I.2.2 Rendements de transition

I.3 Modélisation des corrélations entre rendements d’actifs

I.4 Simulation des rendements des actifs

I.5 Reconstitution des notations à l’horizon

I.6 Calcul des facteurs d’actualisation

I.7 Application aux données de la Bmce Bank

I.7.1 Statistique descriptive.

I.7.2 Application

I LE MODELE CREDITRISK

I.1 Une approche économique de la gestion du risque de crédit

I.1.1 La mesure du risque de crédit

I.1.2 L’objectif une distribution de perte de crédit

I.1.3 Principes et hypothèses de base

I.2 Données pour l’implémentation

I.2.1 Probabilité de défaut (PD)

I.2.2 La perte en cas de défaillance (loss given default ou LGD)

I.2.3 L’exposition en cas de défaillance (Exposure At Default ou EAD)

I.2.4 Modèle d’évaluation du risque de crédit

I.3 Développement du modèle

I.3.1 Méthodologie du modèle CreditRisk du risque de crédit

I.4 Modélisation des probabilités de défaut

I.5 Formalisation mathématique / Applications

I.5.1 Modélisation à taux de défaut fixes

I.5.2 Procédures de calcul de la Value-At-Risk

II.5.3 Modélisation à des taux de défaut aléatoires

II.6 Allocation de capital

II.6.1 La contribution en risque

II.6.2 Concept et analyse RAROC Risk Adjusted Return On Capital

II.6.3 Capital économique marginal

II.7.2 Limites par contrepartie

II.7.3 Limites par zone géographique

II. COMPARAISON ENTRE LES MODELES

Introduction :

Risque de crédit quantification

Le secteur bancaire marocain ainsi qu’international connaît un ensemble de changement dans sa réglementation régie par les instances internationale à savoir les réglementations de Bâle.

Cette réglementation, dans sa nouvelle version Bâle II, stipule aux banques d’adopter un système de gestion de risque pour une évaluation plus objective et correct des risques de crédit, de marché et opérationnel.

Les objectifs de notre projet, consacré au risque de crédit, sont la quantification et la mise en place des limites de concentration de risque de crédit. Ce risque de concentration est tout encours unique, ou groupe d’encours, qui peut produire potentiellement une perte importante (par rapport aux fonds propres, au total des actifs et au niveau global des risques de la banque) qui peut menacer la situation d’une banque. Le risque de concentration est la plus importante cause des problèmes majeurs des banques. Avant la détermination de ces limites de concentration, il s’agit d’adopter des modèles pour la détection du risque, la mesure de la perte potentielle associées à un scénario défavorable de crédit, puis le calcul des fonds propres alloués à la couverture du risque de crédit afin de mettre en place une approche optimale d’allocation de capital entre les différentes activités de la banque « consommatrices » de risque.

Première partie : Présentation & Problématique

Chapitre I : I POLE ENGAGEMENTS ET RISQUES DE LA BMCE BANK

I.1. Présentation de la BMCE BANK :

Vers la fin des années cinquante, le Maroc a connu une période de transition que ce soit sur le plan politique, social ou économique. L’état se devait d’intervenir pour remédier aux problèmes pouvant entraver la bonne marche et l’évolution du pays.

En effet, les pouvoirs publics se sont lancés dans la création d’organismes qui seront la base sur laquelle reposera l’économie nationale tels que Bank Al Maghreb et la Caisse de Dépôt et de Gestion.

C’est dans ce cadre qu’a été créée la Banque marocaine du Commerce Extérieur, le 1er septembre 1959 avec pour mission principale le développement du commerce extérieur.

Depuis sa création, la BMCE n’a cessé de se perfectionner en matière de produits bancaires fournis aux clients, en plus de l’augmentation du nombre de ses agences, de ses bureaux de représentation et de son effectif.

La BMCE a été privatisée, par la suite, en 1995, chose qui a considérablement aidé à l’amélioration et l’expansion de la banque sur le plan national et surtout à l’international, puisqu’elle possède des antennes à FRANKFORT, SHANGAI et plusieurs autres villes dans le monde.

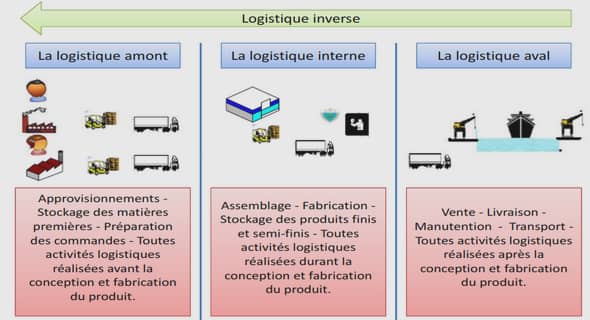

I.2. Les activités des entités de la Banque :

I.2.2 Le réseau clientèle Maroc :

La banque du réseau Maroc dédie ses efforts au renforcement du réseau d’agences, au développement commercial et à l’amélioration de la productivité.

L’amélioration de la productivité constitue pour le RCM1, un axe stratégique majeur, notamment à travers le développement des ressources humaines appropriées, l’automatisation des tâches et des actions visant la sensibilisation à l’importance de la maîtrise des frais généraux.

Les choix stratégiques de la banque du réseau vont dans le sens de l’amélioration de la qualité du service, de la fidélisation de la clientèle et de l’accroissement du CA2, aussi bien dans les domaines d’activité classique que dans ceux des nouveaux produits financiers.

I.2.3 L’activité internationale :

La BMCE Bank est aussi la banque de l’international. En effet, elle est représentée en France, depuis 1973, à travers sa succursale BMCE Paris et un réseau d’Agences et de bureaux de représentation, en Espagne à travers une filiale de droit espagnol instituée en 1993, au RU, en Allemagne, enchine et en Italie.

I.2.4 La banque d’affaires :

Risque de crédit quantification

L’entité d’Affaire de la BMCE BANK regroupe l’ensemble de ses activités autour de quatre métiers :

Asset Management – Gestion d’Actif, à travers sa filiale BMCE CAPITAL GESTION ;

Intermédiation en bourse au sein de la filiale société de bourse BMCE CAPITAL BOURSE ;

Les Marchés de Capitaux à travers la création d’une salle des marchés ;

Les métiers de Corporate finance et d’ingénierie financière à travers :

Une unité Corporate chargée du conseil et de l’accompagnement des entreprises pour l’ensemble des opérations du haut de bilan.

Une unité Structured Finance–Financement Structurés, chargée de développer les activités de financement sur le marché des capitaux.

![]() Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Risque de crédit quantification et mise en place des limites de concentration à une banque (6516 Ko) (Rapport PDF)

![]()