capital social 2000.000 (20000×100)

valeur boursière 178,22 ( valeur math réel)

prime d’émission = maximal prix d’émission = maximal

d’ou prix d’émission = valeur boursière = 178,22

donc prime d’émission = 178,22 – 100 = 78,22

taux d’attribution = 1/2 nb d’action nouvelle = 20000x 1/2 = 10.000

ds = N’ ( VM avant augm – prix d’émission / N’ + N

= 10000 ( 178,22 –110)/30.000

ds = 22,74

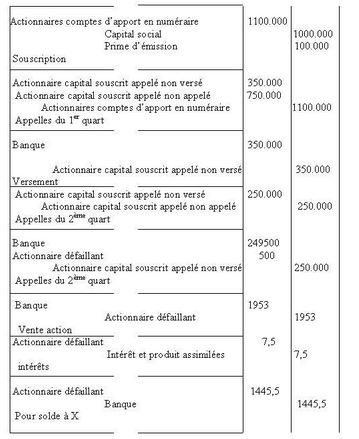

augmentation situation nette : 10000 x 110 = 1100.000

capital augmenté : 10000x 100 = 1.000.000

prime d’émission : 10.000x 10 = 100.000

Versement appellé 10000×100 x 1 /4 = 250.000

X défaillant 20 x 100 x 1 /4 = – 500

= 249500

somme à, payer : 909,60 d’ou ( 40 x22,74 = ds )

500 donc ( 20 x 100 x 1/4 = souscription )

200 donc ( 20x 10 prime d’émission )

= 1609, 60

somme à récupérer : 1953 – 500 – 7,5 = 1445,5

Résultat :

Somme payé – Somme récupérer

1609,60 – 1445,50 = 164,1 ( perte)