Question :

Quels sont les taux d’amortissement en vigueur des immobilisations dans le domaine de l’hôtellerie ?

Réponse de la DGI du 08/03/2004 :

En application des dispositions du 3ème alinéa de l’article 7-7° de la loi 24-86 instituant l’impôt sur les sociétés, la déduction des dotations aux amortissements des biens corporels et incorporels qui se déprécient par le temps ou par l’usage est effectuée dans la limite des taux admis d’après les usagers de chaque profession, industrie ou branche d’activité.

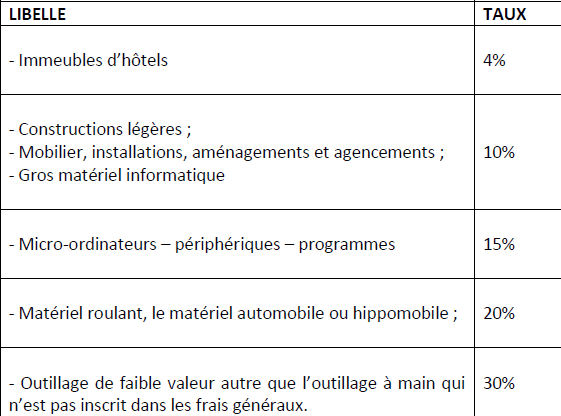

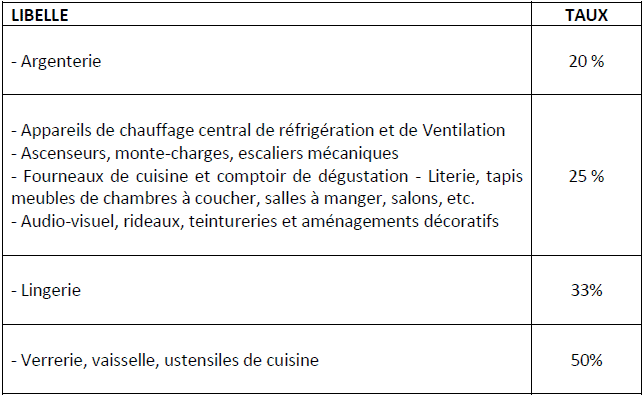

Les taux les plus couramment utilisés dans le domaine de l’hôtellerie, tels que prévus à la page 68 de la note circulaire relative à l’impôt sur les sociétés, édition 1987, se présentent comme suit :

Taux normaux :

Taux spéciaux :

Toutefois, le taux d’amortissement comptable du coût d’acquisition des véhicules de transport de personnes ne peut être inférieur à 20% par an et la valeur totale fiscalement déductible répartie sur cinq ans à parts égales, ne peut être supérieure à 200.000 dh par véhicule.

Cette limitation n’est pas applicable :

- aux véhicules utilisés pour le transport public ;

• aux véhicules de transport collectif du personnel de l’entreprise et de transport scolaire ;

• aux véhicules appartenant aux entreprises qui pratiquent la location des voitures et affectés conformément à leur objet ;

• aux ambulances.

Par ailleurs, en vertu des dispositions de l’article 7 ter de la loi n° 24 – 86 précitée, l’entreprise peut pratiquer l’amortissement dégressif, sur option irrévocable, pour les biens d’équipement, à l’exclusion des immeubles, quelle que soit leur destination, et des véhicules de transport de personnes.

La base de calcul de l’amortissement dégressif est constituée pour la première année par le coût d’acquisition des biens d’équipement et par sa valeur résiduelle pour les années suivantes.

Le taux d’amortissement est déterminé en appliquant au taux de l’amortissement normal les coefficients suivants :

- 1,5 pour les biens dont la durée d’amortissement est de trois ou quatre ans ;

• 2 pour les biens dont la durée d’amortissement est de 5 ou 6ans ;

• 3 pour les biens dont la durée d’amortissement est supérieure à six ans.

Il convient de rappeler que la société qui opte pour l’amortissement dégressif doit le pratiquer dès la première année d’acquisition des biens.