Cours comptabilité analyse du compte de résultat, tutoriel & guide de travaux pratiques en pdf.

•Marge commerciale : (MC) marge dégagée sur les ventes de marchandise ; ne concerne donc que les comptes de marchandises. C’est la différence entre ca que la marchandise a coûté et le prix auquel on l’a vendu. Marge sur les ventes nettes (707, 7097). Le coût d’achat=achats+frais accessoires sur achats+augmentat° de stocks.

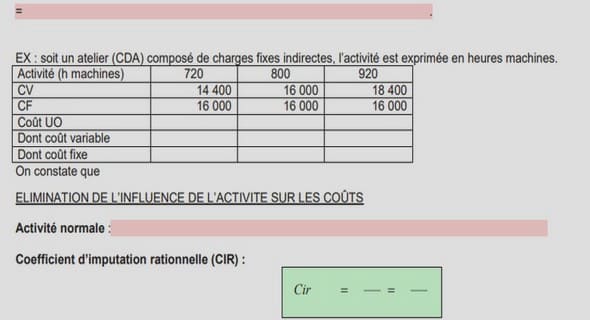

Marge=ventes nettes-achats

•Production : ventes de produits finis et de services (comptes 70 sauf 707, déjà utilisé pour la marge commerciale) : production stockée (71), production immobilisée (72), produits partiels sur opération à long terme (73).

Si la production=0, c’est que l’entreprise est uniquement commerciale.

•Valeur ajoutée : Marge commerciale + Production – Consommation en provenance de tiers

La consommation en provenance de tiers, c’est tout ce qui est acheté sauf les marchandises (déjà inclues dans la marge commerciale). Ce sont les charges externes. Elle concerne tous les comptes 60 (sauf 607, 6087,6037) et les comptes 61 et 62.

La valeur ajoutée doit être positive. Le partage de la valeur ajoutée va être fait entre différentes personnes :

_Les salariés : charges de personnel/valeur ajoutée les charges de personnel ne doivent pas absorber + de 80% de la valeur ajoutée.

_La banque : Charges d’intérêt/V.A. le ratio doit être fait sinon il y a perte d’autonomie car endettement fort.

_L’Etat : Impôts + Taxes + impôts sur les sociétés/V.A.

_Les actionnaires : Dividendes/V.A.

_L’entreprise : le reste , c’est à dire : 100%-autres pourcentages. Plus il en reste, mieux c’est.

Avec le pourcentage que l’entreprise récupère, elle vit : elle paye ses fournisseurs et ses dettes, elle peut investir.

Quand on parle d’un taux de croissance, on parle de la variation : VA(N)-VA(N-1)/VA(N-1)

Ce taux est à comparer avec les entreprises du même secteur et doit être positif.

On peut également calculer la richesse apportée par chaque salarié : valeur ajoutée (moyenne).

Effectif

•Excédent brut d’exploitation :

L’EBE est un résultat d’exploitation hors politique d’investissement et de financement.

Valeur ajoutée-Subvention d’exploitation-Impôts et taxes-Charges de personnel

La rentabilité d’une entreprise se calcule ainsi : Exc.BExpl/ACTIF à comparer avec le secteur d’activité.

•Résultat d’exploitation : EBE+autres produits+RAP d’exploitation et transp de charges-autres DAP-autres charges d’exploitation

•Résultat courant avant impôt : (RCAI) Rt exploitation+produits financiers-charges financières

•Résultat exceptionnel : (REX) Produit exceptionnel-charges exceptionnelles

•Résultat net comptable : (RNC) RCAI+REX-Impôt sur les sociètés-Participation

C’est le RNC qui permet d’établir la rentabilité financière de l’entreprise : Revenu net comptable/Capitaux

Elle doit être supérieure à 6% (taux de rendement des placements sans risques

•Résultat de cession des éléments d’actif : (plus value, moins value) PCEAC-VCEAC

(Produit de cession des éléments d’actif/Valeur nette des éléments d’actif).

Capacité d’autofinancement : (CAF)

•Capacité d’autofinancement à partir du résultat :

CAF=RNC-DAP+VNC-RAP-PCEAC-QUOTE PART

La capacité d’autofinancement, c’est :

– Une trésorerie potentielle (car hors considération de délais de paiement) dégagée par l’activité.

– Produits encaissables – charges décaissables (différents des décaissés et des encaissés, déjà en poche).

Détail de la CAF :

– RNC : produits – charges.

Produits encaissables+produits non encaissables-(charges encaissables+charges non encaissables)

– Charges non décaissables :tout comme le compte DAP(ou encore comme les comptes de cession, à aucun moment le compte banque n’apparaît. Les charges non décaissables comprennent toutes les charges sauf les DAP et la VNC (valeur nette comptable). Ces charges se trouvent dans les tableaux d’amortissement et au niveau des cessions.

– Produits non encaissables :relatifs aux RAP (781, 786, 787), à la P.C.E.A.C, aux quote parts de subvention d’impôt virée au compte de résultat (777 ou 131 quand l’entreprise obtient une subvention d’impôt). Il y a obligation de virer une partie de la subvention au compte de résultat de manière à étaler l’imposition. Pour imposer cette subvention, l’entreprise doit progressivement la porter au compte de résultat par le biais du compte 777.

![]() Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Si le lien ne fonctionne pas correctement, veuillez nous contacter (mentionner le lien dans votre message)

Analyse du compte de résultat (146,00 KO) (Cours DOC)

![]()

Bjr j’ai aimé cette passe voilà pouquoi je m’intéresse.

Cool

Cette application c’est très très bon

Vraiment cette application sa me de choses inoubliable

J’apprécie beaucoup, et merci tout…