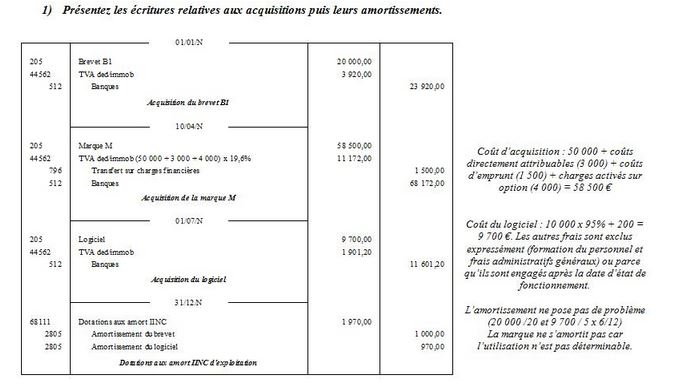

1/ Présentez les écritures relatives aux acquisitions puis leurs amortissements

1/ Calculez le coût de production du brevet puis procédez aux enregistrements de l’exercice N et N+1.

Le coût d’entrée d’une immobilisation incorporelle générée en interne est le coût de production. Il faut distinguer la phase de recherche (éléments non activables) de la phase de développement (éléments activables sous condition et sur option). Il faut également tenir compte de la période de production (de la date de réunion des 6 critères à l’état de fonctionnement prévu).

Pour le brevet, les critères d’activation sont remplis le 01/11/N et le fonctionnement est établi au 30/06/N+1.

– éléments activables pour N : 21 000 x 60/75 jours = 16 800 € (enregistrement en immobilisation incorpo en cours ou 203)

– éléments activables pour N+1 : 18 000 € + 500 € de dépenses de dépôt de brevet = 18 500 €

Soit un coût total du brevet créé de 35 300 € HT.