1) Analysez l’impact sur le résultat comptable du choix de la constatation d’une provision pour grosse révision.

Le choix de la constatation de la provision pour grosses réparations concerne les composants de 2ème catégorie (dépenses d’entretien qui font l’objet d’un programme de gros entretien…).

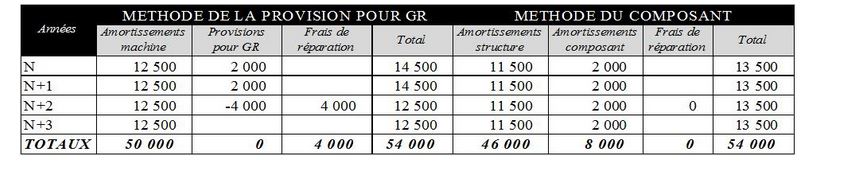

La constatation d’une provision pour grosses réparations s’enregistre en charges (681 à 1572) chaque année prorata temporis.

Il y a donc comme le précise l’énoncé deux charges de 2000 € en N et N+1 puis une reprise sur provision (produit) de 4 000 € pour « compenser » la charge de réparation intervenue en N+2.

En ce qui concerne l’amortissement de la machine, les 50 000 € sont amortis sur 4 ans soit une charge annuelle de 12 500 €

2) Procédez à la même analyse dans le cas du choix de la décomposition de l’immobilisation.

Dans le cas de l’identification du composant, il y a deux tableaux d’amortissements à réaliser (même trois).

– dotation aux amortissements annuelle de la structure : (50 000 – 4 000) / 4 = 11 500 €

– dotation aux amortissements annuelle du composant : 4 000 / 2 = 2 000 €

– dotation aux amortissements annuelle du nouveau composant : 4 000 / 2 = 2 000 € (en considérant le coût d’acquisition du composant au même prix que l’ancien).

3) Complétez votre tableau en indiquant la charge annuelle fiscalement admise. Concluez.

Il n’y a pas retraitement fiscal à faire dans le 1er cas puisque c’est l’administration qui permet la constitution de cette provision.

Pour le second cas :

– le composant de 2nde catégorie doit s’amortir sur la durée de l’immobilisation (soit 4 ans) : annuité déductible = 4 000 / 4 = 1000. Il faut donc réintégrer 1 000 € en N et 1 000 € en N+1.

– le renouvellement du composant est déductible : déduction extra-comptable en N+2 = 4 000 €

– l’amortissement du nouveau composant n’est pas déductible : donc réintégration annuelle de 2 000 € en N+2 et N+3. Cependant, l’administration permet de réduire ces réintégrations du montant des réintégrations réalisées avant le remplacement de façon étalée (2 000 / 2 ans = 1 000 par an).

On aurait alors des réintégrations annuelles de 2 000 – 1000 = 1 000€ en N+2 et N+3.