La détermination et l’enchaînement des coûts De la comptabilité générale…

Découvrez les moyens d’analyser et de gérer vos bénéfices et pertes grâce à la comptabilité analytique. Apprenez à reclasser par définition ou fonction les charges et les produits de la comptabilité générale. Comptabilité analytique!

Comptabilité analytique (ou comptabilité de gestion)

Les coûts complets

De la comptabilité générale vers la comptabilité analytique

Les éléments de base du calcul des coûts : les charges de la CA

La méthode des centres d’analyse

La tenue des comptes de stocks

Le coût complet

Le résultat analytique

Les coûts partiels

Le seuil de rentabilité

Les coûts partiels : coûts variables et coûts spécifiques

L’imputation rationnelle des charges fixes

Le coût marginal

Le modèle à base d’activités (méthode ABC)

Contrôle de gestion

Objectif du contrôle de gestion

Pilotage de la performance externe de l’Entreprise

Les coûts standards et préétablis

Les écarts sur marge (ou résultat) et sur chiffre d’affaires : calcul et analyse

Les écarts sur coûts

Gestion et contrôle budgétaires

L’élaboration du budget de trésorerie et documents prévisionnels de synthèse

L’élaboration du budget des ventes et de la production.

Comptabilité analytique cours complet, vous pouvez télécharger ces cours de comptabilité analytique pdf sur les techniques et résumé comptabilité, vous allez aussi pouvoir améliorer vos connaissances et savoir l’essentiel de la comptabilité analytique sans difficultés. Aussi une sélection des meilleurs formations et cours avec exercices plus des applications de synthèse pour apprendre la comptabilité analytique et les notions fondamentales des méthodes d’analyse des coûts et de la performance.

Les principales méthodes de comptabilité analytique :

La méthode des sections homogènes et des coûts complets

Cette méthode permet de redistribuer les valeurs de charges de la comptabilité générale, réfléchies en comptabilité analytique, par destination. Des comptes de section vont recevoir les valeurs ventilées. Il en existe trois sortes :

– Les sections intermédiaires

– Les sections de production

– Les sections de stocks et d’en cours.

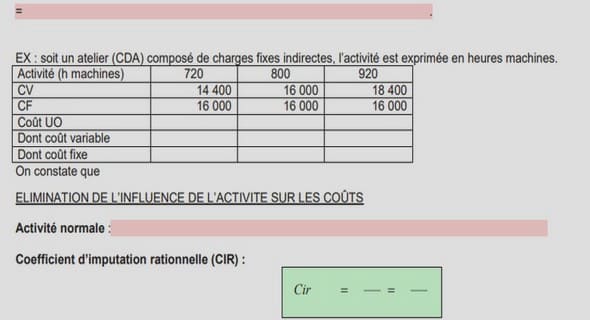

La méthode de l’imputation rationnelle :

La méthode dite de « l’imputation rationnelle » est l’une d’entre elle. L’idée en elle-même est simple. On sépare les frais généraux qui ne sont pas directement imputables et dans les sections de production on définit un niveau normal de production. On détermine alors un coefficient d’imputation rationnelle ratio entre l’activité normale et l’activité constatée.

La méthode du direct costing :

Cette méthode vise à privilégier l’effet dynamique des ventes dans la gestion en se proposant de déterminer leur contribution à l’absorption des coûts fixes et au résultat global. La comparaison des contributions dans le temps donne une vision pertinente de l’activité des lignes de produits et des commerciaux. Elle évite de fermer une ligne de produits qui contribue et qui serait déficitaire en coût complet, le report des frais généraux sur les produits restant les entraînant à leur tour dans le déficit.

La méthode des coûts standards :

Cette méthode est particulièrement utile pour les entreprises qui fabriquent de très nombreux produits selon des processus de fabrication bien déterminés. Le bureau des méthodes est alors capable de fixer les gammes, les nomenclatures et les séries économiques de fabrication.

La méthode ABC :

Cette méthode a été développée par une association, CAM-I (Computer Aided Manufacturing International), créée en 1972 aux Etats-Unis et située à Austin au Texas, qui s’est spécialisée sur la recherche collaborative visant à l’amélioration de la gestion des coûts et des méthodes de production. Ses membres sont de grandes entreprises américaines et des éditeurs de progiciels de gestion comme SAP, un des leaders mondiaux dans le domaine de l’informatique de production qui a intégré la méthode ABC dans ses progiciels et lui fait une propagande active. Le principe de la méthode est le suivant : les objets de coûts (produits, clients…) consomment des activités qui, elles-mêmes, consomment des ressources. En pratique, les différentes étapes pour la mise en place d’une démarche ABC sont les suivants :

• Modéliser les processus de l’entreprise pour en appréhender les circuits. Ces activités peuvent être, par exemple : le traitement d’une commande, la gestion des références, ou encore la réception des marchandises.

• Pour chaque activité, un inducteur (le driver) sera retenu et suivi (par exemple, le nombre de commandes, les quantités de référence). Cet inducteur sera l’unité qui permettra de répartir le coût total de l’activité. Certains inducteurs ne seront pas utilisés pour éviter des modèles trop lourds. On préférera un inducteur typique de l’activité. Pour chaque activité étudiée, le modèle précisera donc les inducteurs consommés.

• Ainsi le calcul du coût de revient, en réalisant un tableau de répartition des charges par produit peut-il être réalisé. Les inducteurs ont pour objectif principal de répartir les charges indirectes et que les charges directes sont réparties généralement de manière ordinaire.

Définissez et suivez les bénéfices et pertes de votre entreprise avec la comptabilité analytique. Découvrez les différents moyens de traiter ces données avec le mode comptabilité analytique. Comptabilité analytique!

La détermination et l’enchaînement des coûts De la comptabilité générale…

INTRODUCTION GENERALE COMPTABILITE ANALYTIQUE LE CALCUL DES COUTS COMPLETS Il…

Cours comptabilité de gestion, tutoriel & guide de travaux pratiques…

Les coûts variables et les coûts fixes – le comportement…

Cours comptabilité analytique et budgétaire, tutoriel & guide de travaux…

Equations caractéristiques de la comptabilité analytique Si le lien ne…

Cours et présentation de la comptabilité analytique, tutoriel & guide…

Cours les principales méthodes de comptabilité analytique, tutoriel & guide…

L’axe outil de calcul des coûts Calculer le coût de…

Formation les objectifs de la comptabilité analytique d’exploitation, tutoriel &…

Formation comptabilité analytique d’exploitation, tutoriel & guide de travaux pratiques…

Cours mise en place de la comptabilité analytique au sein…

Cours comptabilité analytique d’exploitation, tutoriel & modules gestion des entreprises…

TD de comptabilité analytique, tutoriel & guide de travaux pratiques…

Support comptabilité analytique et contrôle de gestion, tutoriel comptabilité financière…

Sommaire: Conception de la comptabilité analytique pour le contrôle de gestion…

Les caractéristiques et les objectifs de la comptabilité analytique, tutoriel…

Sommaire: Comptabilité analytique méthode des coûts Introduction générale Parties 1…

Sommaire: Explications détaillés sur la comptabilité analytique AVERTISSEMENT AU LECTEUR…

Extrait du cours sur le traitement des charges de la…

Extrait du cours comptabilité analytique d’exploitation Chapitre 1 : Introduction…

Introduction Quelques éléments de contexte Qu’est-ce que la comptabilité analytique…

Extrait du cours le modèle de comptabilité analytique (MCA) La comptabilité…

Sommaire: Principes généraux de la comptabilité analytique et calcul des coûts…

Extrait du cours Comptabilité analytique « Les couts complets » La comptabilité…