Les effets de l’affaire Enron la réaction des marchés financiers

La réaction du marché financier français

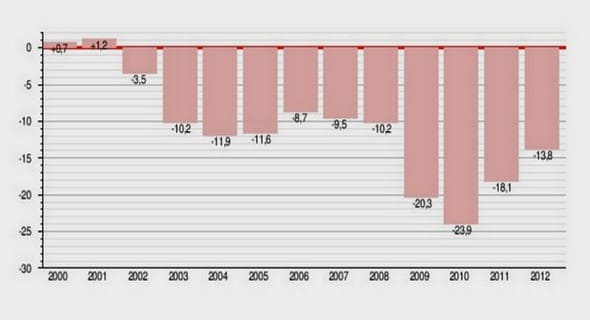

Bref historique de la faillite d’Enron La faillite du géant du gaz naturel, Enron, qui a déferlé la chronique, a fait naître de nombreuses questions ayant trait aux mécanismes de gouvernance classiques et plus particulièrement au rôle des auditeurs et aux problèmes d’autorégulation de cette profession. Des explications formalisées de la faillite de cette entreprise ont été proposées, mais les faits juridiques attestés ont clairement conduit dans leur ensemble à la compromission de l’un des grands noms d’audit dans ce scandale. Il est utile, à ce propos, de préciser que la faillite d’Enron n’a pas été annoncée intégralement, mais suivant un processus qui s’est déroulé selon une série d’épisodes, d’où notre recours à une brève approche historique. Le 16 octobre 2001, Enron a communiqué les résultats du troisième trimestre annoncés par l’entreprise et dont le montant s’élève à 1.01 milliard dollars présentent des erreurs comptables. Au lendemain de cette annonce, les autorités de la Security Exchange Commission, mobilisées, se sont intéressées de près à la comptabilité d’Enron et ont exigé d’élargir le champ des vérifications. Plus impressionnant également est le rôle des médias et de la presse spécialisés qui n’ont eu de cesse de mettre en avant l’exigence de transparence financière comme jamais auparavant. À travers la multitude des articles publiés et la grande quantité d’informations divulguées, la crédibilité des états financiers d’Enron est mise à mal. Ce bouillonnement médiatique a provoqué la baisse de 20 % du cours de l’action de cette entreprise (figure 17).

Cherchant sans doute à se racheter aux yeux des investisseurs et des autorités, Enron déclare que son auditeur externe, Arthur Andersen, et ses auditeurs internes avaient procédé à une deuxième révision des comptes. Au cours de cet épisode, Enron a été contraint de mettre en place un comité spécial présidé par Willams Powers afin d’inspecter les 82 différentes transactions conclues et dresser des recommandations en vue de corriger les irrégularités annoncées. Le 8 novembre 2001, Enron a informé, cette fois-ci, que les états financiers de certaines des ses filiales n’avaient pas été présentés en conformité avec les normes généralement admises (General Accepted Accounting Principles). Le même jour, Enron a publié les résultats réels réalisés de 1996 à 2000 qui affichent cette fois-ci une réduction totale de 586 millions de dollars. Le 2 décembre 2001, vu le nombre important des fraudes constatées, le cumul des pertes et des erreurs, Enron est déclarée en faillite sous les dispositions du chapitre XIII de la loi de faillite des entreprises américaines. Suite à cette déclaration, 14 filiales d’Enron ont été accablées, y compris Enron North America Corp. ; Enron Energy Services; Enron Transportation Services ; Enron Broadband et Enron Metals & Commodity et Enron Traiblazer Pepeline Company a été dans l’obligation de ceder 33.33 % du capital de Trailblazer pipeline Company à Kinder Morgans Energy Partners LP pour un montant de 68 millions de dollars. D’ailleurs, l’accomplissement de la transaction prévu pour le premier trimestre de 2002, a été mis sous les conditions très restrictives du contrôle direct de la cour de justice. En outre, et dans la logique des faits, Enron a décidé de vendre, le 20 février 2002, les turbines d’Enron Wind Corps au Power Systems Business of General Electric Company. Après cette série d’épisodes, Enron est déclaré entièrement en faillite par la cour du Southern District of New York et sous les dispositions de l’article 11 de la loi de faillite.

La réaction des marchés financiers dans le monde

En plus de la question de la désolidarisation des clients de renom du cabinet d’Andersen, la recherche en matière d’audit a étudié également l’impact du scandale Enron sur les marchés financiers internationaux. La gravité et l’ampleur de ce scandale, fortement médiatisé au cours de ces dernières années, a nourri l’intérêt des chercheurs pour l’affaire Enron-Anderson en général et pour ses conséquences sur les marchés universels, dans lesquels les bureaux et les représentants d’Arthur Andersen sont présents, en particulier. Dans un premier temps, la plupart des travaux empiriques ont été consacrés au marché américain.

Quelques études récentes ont porté néanmoins sur les marchés anglo-saxons, tels qu’en Grande-Bretagne et en Australie, dont nous citons ici celle de Chaney et Philipich (2002), qui fait référence en la matière. Les deux auteurs ont étudié l’effet de la révélation de la faillite d’Enron sur la réaction des titres de 284 entreprises clientes d’Arthur Andersen cotées au S&P 1500, pour 52 secteurs d’activité. Les 86 résultats empiriques auxquels ils sont parvenus soulignent que les actions des clients d’Arthur Andersen ont enregistré une chute significative tout au long de la période qui a suivi l’annonce du déchiquetage des documents d’Enron. Dans le cadre d’une recherche analogue à celle de ces deux auteurs, Nelson et al. (2008) développent plus l’étude de la relation entre l’annonce de la disparition des documents d’Enron et la conséquence de cet évènement sur les rendements des entreprises pétrolières et énergétiques américaines. Les résultats empiriques obtenus par ces auteurs confirment l’hypothèse de la réaction négative des actions des clients d’Arthur Andersen dans le domaine énergétique et pétrolier, contrairement à celles des clients des Big4. En somme, les études réalisées dans le contexte américain attestent globalement la réaction négative des titres des entreprises audités par Arthur Andersen LLP, au moment de l’annonce de la destruction des documents d’Enron.

Suivant la même tendance et à travers une prospection comparative, Krishnamurthy et al. (2002) ont analysé les rendements anormaux des clients d’Arthur Andersen et ceux des Big4. Les résultats empiriques révèlent que les actions des clients d’Arthur Andersen ont enregistré une réaction négative contrairement à celles des clients des Big4. Morrison et Li (2005) ont étudié, quant à eux, les effets de l’affaire Enron et WorldCom sur les réactions des titres des entreprises auditées par Arthur Andersen aux États-Unis, en Grande-Bretagne et en Australie. Les résultats empiriques démontrent l’absence d’une réaction négativement significative des titres des entreprises clientes d’Arthur Andersen aux États-Unis et en Grande-Bretagne pendant la semaine qui a suivi l’annonce des ajustements des bénéfices d’Enron, alors qu’en Australie, le marché a enregistré une réaction négative mesurée par les rendements anormaux des entreprises. Des études plus récentes, à l’instar de celle de Barbera et Martinez (2006), ont examiné le marché espagnol après l’annonce du scandale Enron aux États-Unis. Ces deux auteurs ont étudié un échantillon d’entreprises diverses 87 cotées au Mercado Continuo Español, un marché qui comporte quatre places financières : Madrid, Barcelona, Valencia, Bilbao. Contrairement aux études antérieures consacrées principalement au contexte américain, les résultats empiriques obtenus par Barbera et Martinez montrent que le marché espagnol n’avait pas réagi négativement, après la révélation de ce scandale. En conclusion, la revue de la littérature que nous avons consultée nous mène à constater que la majorité des recherches attestent que les marchés financiers ont réagi négativement dans leur ensemble à la proclamation officielle de la faillite d’Enron, exception faite, toutefois, des places financières espagnoles. Le comportement indélicat des dirigeants d’Arthur Andersen qui aurait exercé une influence fortement négative sur la réaction des titres des clients d’Andersen sur les différents marchés américains et anglo-saxons est considéré comme un facteur explicatif.