Exercice comptabilité générale corrigé mise en œuvre des nouvelles normes comptables

Vous travaillez dans l’établissement JLV-CUISI spécialisé dans la préparation et la vente de plats cuisinés régionaux. Cette entreprise a été créée le 1er janvier 2001.

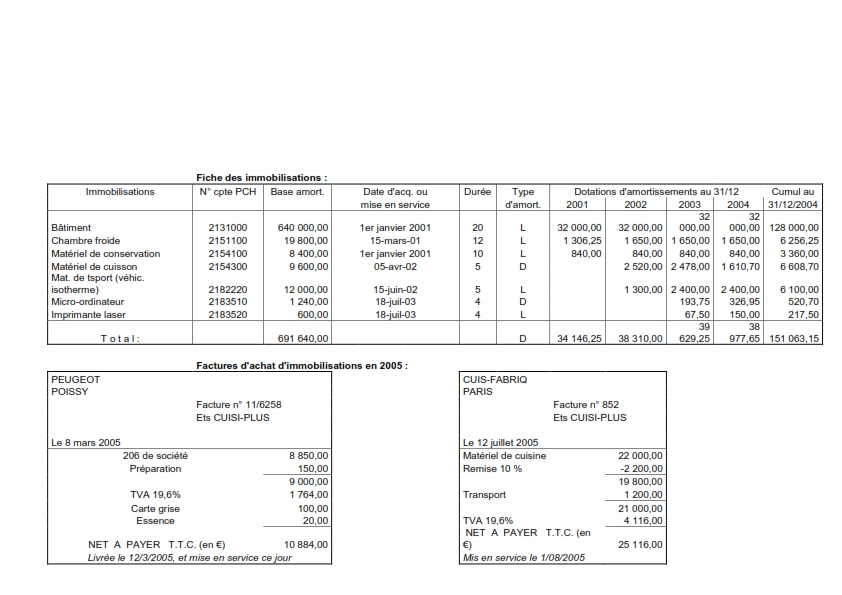

On vous remet la fiche des immobilisations dont l’entreprise est propriétaire, ainsi que ainsi que les factures d’achat de 2 nouvelles immobilisations. Par ailleurs l’entreprise a vendu le 17 juillet 2005 le matériel de cuison pour 4 784 € TTC. L’exercice comptable est clos chaque année le 31 décembre.

Ces immobilisations seront amorties de la façon suivante :

– amortissement linéaire sur 5 ans pour la Peugeot 206

– amortissement dégressif sur 6 ans pour le matériel de cuisine

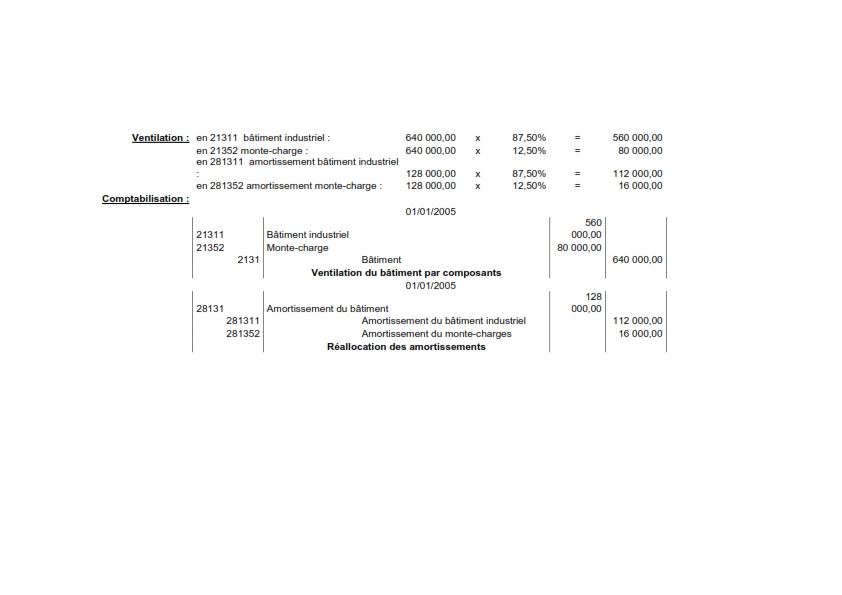

Le bâtiment comporte un monte-charge (représentant 12,5 % de la valeur du bâtiment), dont la durée de vie est de 10 ans, et qui à ce titre doit désormais être considéré comme un composant , et donc séparé comptablement du bâtiment. La solution choisie pour cela a été la réallocation des valeurs comptables, méthode la plus simple et qui évite de constater en capitaux propres une différence sur amortissements antérieurs :

Par ailleurs, dès 2004 il est apparu un indice de perte probable sur le matériel de conservation. En effet, ce matériel est un peu obsolète, et sa valeur vénale au 1/1/2005 n’est plus que de 3 500 €, alors que sa valeur d’usage est de 4 000 €.

TRAVAIL A FAIRE :

1) Comptabiliser au 1/1/2005 la dépréciation constatée sur le matériel de cuisson, et l’acquisition des deux immobilisations

2) Présenter les tableaux d’amortissement des deux matériels acquis en 2005, et refaire le tableau d’amortissement du matériel de cuisson à partir de 2005.

3) Comptabiliser la cession du matériel de conservation, calculer les dotations aux amortissements des biens antérieurement acquis et comptabiliser l’ensemble des dotations aux amortissements, ainsi que la régularisation de la cession du matériel de cuisson.

4) Compléter au 31/12/2005 les états des immobilisations (2054) et des amortissements (2055) , ainsi que le bilan (2050-2051) et le compte de résultat (2052-2053).

N.B. Les tableaux de la liasse fiscale ne comportant pas de centimes, les montants portés au bilan, au compte de résultat, dans le tableau des immobilisations et des amortissements seront arrondis à l’euro le plus proche. Par contre tous les calculs et les écritures comptables seront effectués au centime près.

La correction exercices nouvelles normes comptables (voir page 2 en bas)