1) CAS 1 : Calculez le coût de l’immobilisation créée.

Les coûts d’emprunt peuvent être incorporés aux coûts des actifs concernés. Il s’agit d’une option qui s’applique à tous les actifs lorsque l’option est choisie.

Les coûts d’emprunt doivent concerner la période de production, jusqu’à la date de réception ou d’achèvement de l’actif et doivent se rapporter à un actif qui nécessite une longue période de préparation ou de construction avant de pouvoir être utilisé ou vendu (il n’y a pas de précision quant à une durée minimale).

Coûts d’emprunt sur la période de production : des souscriptions à la mise en service :

– 1er emprunt (du 30 juin au 31/12/N) : 100 000 x 7% x 6/12 = 3 500 €

– 2ème emprunt (du 30 nov au 31/12/N) : 200 000 x 6% x 1/12 = 1 000 €

Total des coûts d’emprunt incorporables à l’immobilisation = 4 500 €.

– en cas d’option, le coût global de l’immobilisation serait de 304 500 €

– sans option, le coût global de l’immobilisation serait de 300 000 €, les frais d’emprunt restant en charges.

2) CAS 2 : Calculez le taux de capitalisation (moyenne pondérée) et le coût d’entrée de la construction

Dans le cas d’emprunts non spécifiques, il est nécessaire d’identifier les éléments correspondant à chaque actif financé. L’identification consiste à calculer un taux de capitalisation (moyenne pondérée des moyens de financement externes) puis à l’appliquer aux dépenses cumulées de l’actif concerné et en fonction de la période.

Taux de capitalisation = moyenne pondérée des moyens de financement externes

(100 000 x 4% + 200 000 x 5% + 300 000 x 6%) / 600 000 = 32 000 / 600 000 = 5,33%

Ce taux sert à déterminer les coûts d’emprunt incorporables à l’actif (multiplication aux dépenses cumulées en fonction des périodes) :

– du 01/04/N au 15/09/N : 200 000 x 5,33% x 5,5/12 = 4 885,83 €

– du 15/09/N au 01/12/N : (200 000 + 50 000) x 5,33% x 2,5/12 = 2 776,04 €

– du 01/12/N au 31/12/N : (200 000 + 50 000 + 50 000) x 5,33% x 1/12 = 1332,50 €

Total des coûts d’emprunt incorporables = 8 994,37 € Total coût de production = 308 994,37 €

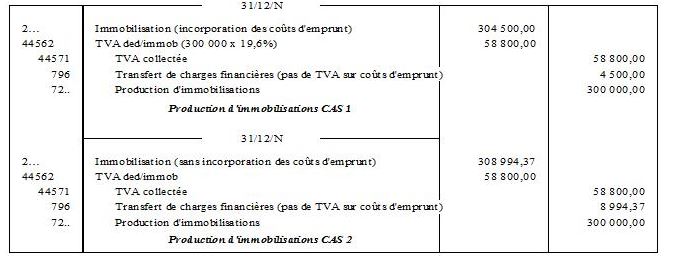

3) CAS 1&2 : Présentez les écritures d’acquisition au journal de l’entreprise DCG