PERFORMANCE MITIGEE DES FINANCES PUBLIQUES

ANALYSE DU SYSTEME FISCAL

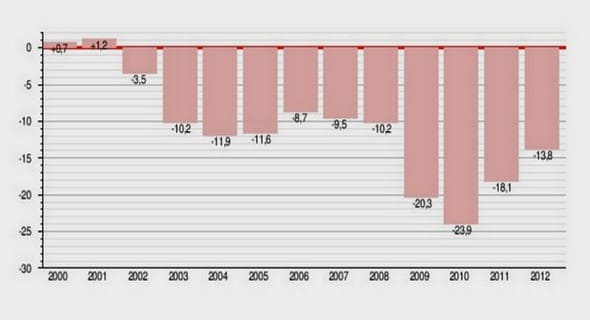

Les ressources publiques du Cameroun sont caractérisées par une dépendance croissante depuis le début des années 2000 vis-à-vis des recettes pétrolières (près de 29,2% en 2012). Il en résulte une forte instabilité et une vulnérabilité élevée des recettes publiques dues à des fluctuations exogènes des cours internationaux du pétrole. Le taux de prélèvement public hors pétrole (environ 12 % du PIB) du Cameroun est sensiblement inférieur à la moyenne des pays de l’UEMOA (pays non pétroliers) qui constitue déjà une référence basse par rapport à l’ensemble des pays africains. TVA Concernant le rendement budgétaire net de la TVA, l’analyse des performances met en relief une faible efficacité de cette taxe relativement aux autres économies en développement. Cette situation est liée à la persistance de la fraude, qui contribue avec les exonérations, à la relative faiblesse du rendement de la TVA et aux distorsions économiques importantes. Au niveau de la douane, cette faiblesse semble provenir de la grande importance des exonérations de TVA relatives notamment aux biens d’équipements et consommation intermédiaire et aussi à l’absence de prise en charge comptable des exonérations de TVA relatives aux projets financés par l’extérieur. Fiscalité directe La faible contribution de la fiscalité directe concerne l’impôt général sur le revenu. En 2007 par exemple, l’IRPP a apporté des recettes à hauteur de 1,37% du PIB, dont 0,65 % PIB au titre des salaires, 0,32% du PIB au titre des rémunérations versés à des étrangers et 0,32 au titre de la taxation des revenus mobiliers. Augmenter le rendement de l’IRPP supposerait d’être en mesure d’élargir l’assiette de cet impôt en direction des revenus non salariaux. Une telle orientation se heurte, à d’importants obstacles, notamment à la difficulté pour les administrations fiscales de mettre en œuvre un impôt direct sans pouvoir, comme en matière de taxation des salaires ou de taxation des revenus de capitaux mobiliers, s’appuyer sur des collecteurs d’impôt (entreprises, Etat en tant qu’employeur, banques en tant que payeur des revenus de capitaux mobiliers). Un autre obstacle réside dans la forte capacité de résistance des titulaires de revenus non salariaux vis-à-vis de l’impôt. Impôt sur les sociétés L’impôt sur les sociétés quant à elle, comme pour la TVA, a une efficacité médiocre. En effet, Alors que le taux de l’impôt sur les bénéfices du Cameroun est parmi les plus élevé en Afrique francophone, on constate que les pays avec les taux les plus élevés sont caractérisés par le plus faible coefficient d’efficacité budgétaire de l’impôt sur le bénéfice. Deux explications principales peuvent être apportées : des taux d’imposition élevé incitent les entreprises à délocaliser leurs bénéfices vers des pays à plus faible taxation ; des taux élevés peuvent aussi inciter à la fraude. De plus, des taux d’imposition stimulent la demande des opérateurs pour bénéficier de régimes dérogatoires : ces dernières années, de nombreuses conventions fiscales ont été conclues (la Direction des Douanes applique actuellement 123 conventions fiscales). Analyse du potentiel fiscal En faisant une analyse en termes d’effort fiscal, on veut répondre à la question : comment se situent les recettes publiques effectives par rapport au niveau de prélèvement déterminé par les facteurs structurels ? Dans le cas du Cameroun, les facteurs structurels déterminent un potentiel fiscal supérieur au prélèvement effectif ; on a alors une situation d’effort fiscal négatif où la politique économique nationale mise en œuvre est à l’origine d’une démobilisation fiscale. On peut penser alors qu’une politique économique plus favorable, dont l’efficacité serait analogue à l’efficacité moyenne des politiques appliquées dans les pays en développement, devrait permettre la mobilisation de ressources publiques supplémentaires substantielles et donc l’élargissement de la composante de recettes publiques de l’espace budgétaire. Capacité de mobilisation des autres types de ressources Outre la mobilisation relativement faible des recettes fiscales et leur vulnérabilité, le Cameroun mobilise peu les autres formes de financement. Depuis 2010, le Cameroun recourt de manière active à l’emprunt extérieur et à la mobilisation de l’épargne intérieure. Toutefois, certaines formes de financement sont encore inexploitées. Il s’agit des financements des projets par les approches PPP (Partenariat Public-Privé) et BOT (Built, Operate & Transfer). Par ailleurs, les institutions internationales offrent également des lignes de financement qui demeurent très faiblement exploitées. Il s’agit à titre illustratif des instruments de prêt du FMI (accords de confirmation, ligne de crédit modulable (LCM), ligne de précaution et de liquidité (LPL) et mécanisme élargi de crédit pour les besoins de moyen à long terme, instrument de financement rapide (IFR)).

ANALYSE DES DEPENSES

L’analyse des performances en matière de mobilisation des recettes internes a mis en relief une instabilité des recettes pétrolières qui nécessitent ensuite la mise en œuvre de politiques d’ajustement budgétaire d’un coût collectif élevé. Outre l’inefficacité des dépenses publiques qui en résulte, l’avènement de l’APE induira certainement un rétrécissement des ressources budgétaires notamment les recettes douanières. Les pertes de ressources ainsi enregistrées constitueront un facteur de risque additionnel pour la mise en œuvre satisfaisante du programme des dépenses publiques. Pour garantir dans ce contexte l’offre des services publics, l’examen de l’efficacité du circuit de la dépense s’avère indispensable. Au cours de la dernière décennie, les différentes Lois de finances ont réservé moins de 25% des recettes et dons attendus aux dépenses de capital. Au niveau de l’exécution, ce ratio faiblit et se situe à moins de 20%. Il s’en suit qu’aussi bien en terme de dotation qu’en terme de réalisation, le volume des ressources affecté aux dépenses en capital demeure insuffisant et le taux d’investissement public qui en résulte est inférieur à 2,5%. Cette faible contribution de l’Etat à l’investissement limite les potentialités de l’investissement privé et de la croissance économique. Or, Il est clairement établi qu’une politique efficace recherchant une croissance durable pour le Cameroun exige qu’un minimum de 25% du PIB soit consacré à l’investissement. Outre les défaillances inhérentes aux principes d’allocation des ressources budgétaires, l’analyse du circuit de la dépense publique met en relief des insuffisances relatives à la qualité de la dépense, de manière générale, et celle de la dépense d’investissement, en particulier. Ces lacunes ont trait aux systèmes de passation, d’exécution et de contrôle des marchés publics au Cameroun. L’enquête « budget tracking » réalisée par l’Institut National de la Statistique révèle qu’à cause d’une multiplicité des intervenants du circuit de passation des marchés publics, les services déconcentrés du système éducatif enregistrent des pertes plus de 40% de leur budget de fonctionnement. De même, l’Etat bien qu’étant un client de grande importance, continue à acquérir des biens et services à des prix largement au dessus de ceux obtenus par le secteur privé. Au cours de la phase de passation des marchés publics, Les défaillances s’observent surtout au niveau de la préparation du DAO, de sa validation et de l’attribution des marchés. La qualité de la dépense peut être fortement influencée à travers les quantités mal estimées, entraînant des avenants et les caractéristiques de l’ouvrage mal définies avec pour conséquence une durée de vie inférieure au seuil requis.