Direction

Il est important de connaître, en tant que stagiaire auprès du service Finances et Comptabilité, les différentes directions et l’effectif du personnel au sein de la CCIA.

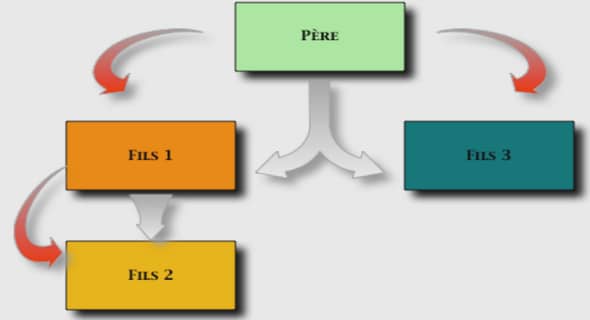

Les différentes directions au sein de la CCIA

La CCIA est organisée autour de quatre (4) grandes directions telles que :

La direction générale

Cette direction s’occupe de trois actions bien définies. Premièrement, elle assiste le Président et les membres du bureau, deuxièmement, elle met en œuvre le plan d’action décidé en Assemblée Générale, et troisièmement, elle gère l’ensemble des directions et des services de la CCIA.

Direction Administrative et Financière

La direction administrative et financière s’occupe de la finance, des ressources humaines ainsi que du respect de l’application des réglementations et de la législation liée aux activités de la CCIA. Elle optimise la gestion des ressources des capitaux et leurs emplois, dans une optique de rentabilité et maîtrise du risque, tout en évitant de mettre en péril l’équilibre général de la CCIA, et en respectant les engagements en particulier budgétaire de la CCIA. Elle assure la relation avec les apporteurs de fonds, déniche toute les sources de financement disponibles pour le développement économique et le secteur privé et établit des prévisions budgétaire. Elle gère la comptabilité en respectant les obligations légales, administratives et réglementaires. Cette Direction gère également le personnel et le service administratif et valide les contrats émis par les sociétés. Enfin, elle rend compte de la situation financière auprès de la Direction Générale du Bureau, de l’Assemblée Générale (AG) et des Autorités de Tutelles et de Surveillance.

Direction Juridique et Affaire générale

Elle assiste la Direction Générale, anime et coordonne un certain nombre de tâches couvrant plusieurs domaines pour le bon fonctionnement de l’établissement à savoir le Patrimoine, le Juridique et les Magasins Généraux.

Patrimoine

Elle veille à l’intégrité du patrimoine, coordonne la sécurisation des biens composant le patrimoine, les activités d’acquisition et d’entretien des biens mobiliers et immobiliers de la CCIA et assure l’organisation du suivi de tous les dossiers contentieux de la CCIA touchant au patrimoine.

Juridique

La direction Juridique et des Affaires assiste le bureau et l’Assemblée Générale pour le respect des obligations légales, est interlocuteur du ou des conseillers juridiques dans les dossiers spécifiques et assure le suivi du traitement des dossiers contentieux. Elle veille à l’égalité des engagements juridiques de la CCIA en centralisant et validant l’ensemble des contrats établis.

Magasins Généraux

C’est la direction juridique et des Affaires qui coordonne, anime et maximise les recettes des activités des Magasins Généraux.

L’effectif du Personnel

La section du personnel est une fonction d’administration des ressources humaines.

Elle assure la gestion efficace, et le développement du personnel.

La fonction fait partie d’un domaine très important et vital pour toute institution désirant étendre ses activités. Elle doit toujours tenir compte de tous les droits, obligations des travailleurs, et se doit à faire respecter les disciplines. La CCIA est un établissement à caractère administratif publique, elle gère les fonctionnaires et recrute le personnel sous lecontrat privé.

Objectifs

Restructuré en février 2003 au niveau de son organe dirigeant, la CCIA fixe comme suit ses objectifs. D’une part, elle est un véritable espace de dialogue social et en particulier, en tant que corps intermédiaire, contribuer à la bonne gouvernance de l’Etat. Et d’autre part, un médiateur entre le secteur public et le secteur privé, entre le formel et l’informel, en tant que structure autonome.

Pour cette année 2011, l’objectif principal de la CCIA est la mise en place et le renforcement des activités d’appui aux différents secteurs privés. Par exemple le renforcement et redressement du secteur de formation et les autres activités d’appui.

Bref, l’objectif de la CCIA est de faire du secteur privé un véritable moteur du développement économique.

Activités

L’activité principale de la CCIA se réside dans la prestation des services. Elle se mobilise dans le domaine de la location salles, immeuble pour une conférence ou un autre usage. Elle se collabore avec la douane via la gestion des magasins généraux. Elle en percevra donc un revenu d’exploitation. De plus, laCCIA appuie les entreprises en créant un relais d’information, de site web, de base de données. Elle intervient également dans la création d’entreprise et d’accompagnement des opérateurs économiques. En outre, l’institution se concentre non seulement à la réalisation d’un atelier d’information et de formation mais encore met en place de la formation nouvelle.

Dans cette année 2011, la CCIA inscrit son action sur trois programmes principaux.

Construction d’un Centre Commercial et d’Affaires

La CCI d’Antananarivo, après un certains temps de recul face à la situation politique et économique, est optimiste pour les années à venir dans la réalisation de sa mission et envisage un partenariat très efficace et fructueux avec les investisseurs locaux ou étrangers, ayant une même vision et cherchant des avantages économiques mutuelles, souhaitant créer un centre Commercial ou centre d’affaire dans le domaine des Magasins Généraux propriété de la dite Chambre. Le site est actuellement exploité par la CCIA comme entrepôt de diverses marchandises sous douane ou dédouanées.

Vision et stratégie au service des entreprises et de l’entreprenariat

La CCIA a comme mission d’aider ses ressortissants à situer et à développer ses activités dans le cadre des objectifs économiques et sociaux de la Nation et de présenter les intérêts professionnels de ses ressortissants. Ses objectifs principaux sont de développer d’une part, la compétitivité des entreprises locales et d’autre part, des échanges et des investissements privés. Quant à l’objectif spécifique, il s’agit de renforcer les services d’appui au secteur privé.

Théorie générale sur le système comptable et le système régie d’avances

La théorie est la base de toute étude. Selon Max DONEL : « la théorie d’apprentissage nous permet d’observer, d’expliquer et de conclure qu’il existe des liens très fort entre le développement de la connaissance et l’activité pratique d’un individu. Plus les pratiques augmentent plus les connaissances augmentent. Plus les pratiques sont répétitives, plus les connaissances s’améliorent ».

Dans ce chapitre nous parlons du système comptable et de la comptabilité. Nous donnerons ensuite la description du système régie d’avances.

Système comptable

Cette section va nous permettre de donner une définition du système comptable et de donner également les documents comptables et les différents types de système comptable.

Définition

Un système comptable est une organisation du travail de la comptabilité caractérisée par les livres comptables et documents utilisés, l’ordre de succession de différentes tâches, la façon dont on obtient les synthèses.

Les différents types du système comptable

Dans la tenue de sa comptabilité, une entreprise peut utiliser, soit le système classique, soit le système centralisé, soit le système informatisé. L’utilisation de l’un et/ou l’autre de ces systèmes comptables dépendent largement du niveau de développement de l’entreprise.

Système classique

Le système classique à journal unique repose sur un enregistrement en deux phases.

Les pièces justificatives relatives aux différentes opérations réalisées par l’entreprise constituent les documents de base qui sont analysés puis enregistrés chronologiquement au journal (journal général). Les articles du journal sont ensuite reportés dans les comptes du grand-livre (grand-livre général). Le regroupement de ces comptes dans une balance (balance général) permet d’assurer un contrôle des enregistrements (respect de la partie double).

Ce système est réservé aux entreprises de très petite taille car il ne facilite pas le suivi des différentes opérations de même nature (achats ventes, etc.) et ne permet pas une division du travail rendu nécessaire lorsque le volume d’activité s’accroit.

Très souvent, dans le système classique, le journalunique est donc divisé en journaux divisionnaires spécialisés dans l’enregistrement des pièces comptables selon la nature des opérations (journal divisionnaire des achats, des ventes, de trésorerie par exemple). La division des journaux simplifie la saisie des écritures et leurs contrôle, s’accompagne souvent d’une ventilation des opérations (utiles pour des analyses ultérieurs), facilite la consultation de la comptabilité, autorise la division du travail.

Comptabilité générale

Dans cette section, nous allons voir tout d’abord la définition de la comptabilité, ensuite les principes comptables, et enfin, les objectifs de la comptabilité.

Définition

-« La comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, évaluer, enregistrer des données de base chiffrées ou non correspondant aux opérations de l’entité et de présenter des états financiers donnant une image fidèle de la situation financière, de la performance et des variations de la situation financière de l’entité à la date de clôture des comptes »

-l’objet premier de la comptabilité est de fournir des informations financières sur le fonctionnement d’une entité économique. Nous entendons par entité économique le plus souvent une entreprise à but lucratif. L’information que fournit la comptabilité est particulièrement importante pour pendre des décisions administratives, pour planifier les activités d’entreprise et pour contrôler ses ressources.

Principes comptables

Les principes comptables sont les objectifs, hypothèses, contraintes, règles qui gouvernent la comptabilité. Ensemble, ils forment le référentiel comptable,

La comptabilité général doit fournir à ses différents utilisateurs (actionnaires, salariés, partenaires, administration fiscale…) une information fiable du point de vue économique.

Description du système régie d’avances

Pour mieux comprendre la description du système régie d’avances, on va voir successivement son aperçu général et leur imputation comptable et budgétaire.

Aperçu sur la régie d’avances

Pour plus d’information sur la régie d’avances, nous allons la définir d’une part. Et d’autre part, on va voir les différentes procédures des dépenses.

Définition et création de la régie d’avances

La régie d’avances est un mécanisme financier qui permet à un comptable public de verser à un agent du service administratif, appelé régisseur d’avances, des avances de fonds pouvant être utilisées directement en vue du paiement des certaines dépenses qui, en raison de leur caractère exceptionnel d’urgence ou de leur faible montant, ont intérêt à être effectuées sans mandatement préalable. La régie d’avances est soit renouvelable, soit unique et exceptionnelle.

Les régies d’avances du budget général, des budgets annexes, des comptes particuliers du Trésor et des établissements publics sont créées par arrêté conjoint des ministres chargés des finances et du budget et du ministre intéressé.

Les différentes procédures des dépenses

Toute opération de dépenses nécessite la consultation des documents ci-après pour pouvoir entamer les procédures d’ordonnancement des dépenses :

-recueil des textes législatifs et réglementaires : suivant nomenclatures des comptes administratifs, pour la phase d’engagement

– budget primitif de l’année en cours ; pour voir le montant du crédit ouvert par rubrique

– fiche d’engagement de dépenses : pour vérifier lecrédit disponible

– intervention de l’Inspection de l’Etat par le biais du CDE (Contrôle de Dépenses Engagées) en amont de toute opération de dépenses quelle que soit le mode de procédure. Le CDE est un organe de direction au Ministère des Finances et duBudget, qui a pour mission de contrôler à priori la régularité des actes de l’ordonnateur. Et ce n’est qu’après que l’Ordonnateur va suivre les procédures suivantes.

Procédure d’engagement

Avant de procéder à l’engagement, il est obligatoire de faire une passation de marchés. Puis, on établit une demande d’autorisation de dépenses qui doit être signé par le gestionnaire de crédit qui n’est autre que le Directeur Général ; Directeur Administratif et Financier et le Chef de servie administratif et financier. Ensuite,on procède à l’établissement d’un bon de commande. Ce bon de commande doit être rédigé en trois exemplaires dont l’original est expédié au fournisseur pour la commande et le second pour la CCIA comme étant un archive et le dernier accompagne les documents pour visa del’Agent Comptable de la CCI. Chaque bon de commande est identifié par un numéro attribué implicitement par la chronologie des liquidations de l’exercice en cours. Ce numéro est appelé numéro d’engagement dont il est enregistré dans un livre appelé « livre d’engagement ».

TRAITEMENT ET IMPUTATION DES ENGAGEMENTS

Toutes les entreprises ont leurs propres particularités qui les diffèrent des autres dans toutes les opérations qu’elles effectuent. Ces particularités constituent l’une des raisons de leurs durées et leurs permettant de se mettre en compétition permanence avec les autres.

Ainsi, on va déterminer les bases des opérations comptables en matière de régies d’avances en dénichant les difficultés auxquelles la CCIA a à confronter.

Les opérations de la régie d’avance

Les opérations comptables commencent toujours par le travail de quelque exécutant. Puis, l’information passe aux dirigeants leurs permettant d’évaluer leur prix de revient sans intervention de la comptabilité générale et cet ensemble suit des règles spéciales pour chaque cas.

Organisation interne de travail

Toutes les taches de chaque personnel ont des incidences sur leur entité, on a ainsi identifié deux ;

– le classement des dossiers et

– le partage d’information et la communication.

Partage d’information et communication

En ce qui concerne la gestion de travail, il n’y a pas de traçabilité lors d’un transfert d’une somme d’argent. En principe, et c’est la règle générale, pour souci de preuve, chaque partie doit avoir la preuve par écrit de l’opération. Ce qui n’est pas le cas pour la CCIA, le responsable ne délivre à l’autre partie le double de cette pièce justificative.

En outre, il n’y a pas de rapport hebdomadaire ou mensuel selon les cas au supérieur hiérarchique tel que Directeur Administratif et Financier ou Directeur Général fait par le responsable des dépenses et des recettes.

Les procédures légales

En tant que premier responsable du bon fonctionnement des services offerts par la CCIA, l’ordonnateur c’est-à-dire le Directeur Administratif et Financier ou le Chef du service administratif et financier décide avec les autres gestionnaires d’activités (GAC) par ordre des priorités les besoins devant être satisfaits.

L’éligibilité des besoins

L’ordonnateur détient tous les documents relatifs aux besoins de chaque service et qui lui permettra de mieux juger sur l’éligibilité de chaque besoin en le confrontant avec le budget ainsi autorisés par le Ministère Tutelle et le Ministère des Finances et du Budget.

Il faut préciser aussi que l’ordonnateur, plus précisément l’ordonnateur secondaire pourra aussi être un gestionnaire d’activités. De cette manière, il possède son propre SOA avec les imputations budgétaires correspondantes.

BILAN SUR LA GESTION DES REGIES D’AVANCES

On a vu précédemment les opérations de base, une partie du système comptable de la CCIA, qui permettront de fonder les critiques qui vont se suivre au cours de ce chapitre. Ce chapitre mettra en exergue les faiblesses les points forts de la CCIA.

Critique négative

On a pu constater les modalités de traitement des régies d’avances et des dépenses en générales. Certains points méritent une attention particulière non seulement pour la raison suivante.

Retard D’engagement

Il se peut que l’engagement des dépenses soit retardé mais cela n’empêche pas l’exécution tardive de ceci. Le retard dans l’engagement des dépenses pourrait des impacts à la performance de l’entité. Le retard pourrait émaner soit de l’ordonnateur ou du gestionnaire de crédit, soit du régisseur.

En tant que premier responsable de l’opération d’ordonnancement, l’ordonnateur est libre dans la limite légale de procéder à l’engagement de dépenses de son entité.

Le retard émanant du régisseur résulte de détail qui alourdit le processus d’engagement de l’avance comme par exemple la production d’une facture pro forma.

Lourdeur Des Procédures

Les procédures d’engagement des dépenses en tant qu’ensemble des règles complexe et multiple constituent en elles-mêmes une lourdeur pour l’engagement des dépenses. On a pu constater auparavant que les dossiers sont en désordres qui a pour diverses causes en l’occurrence, mauvaise gestion de temps, de place et de travail. Par ailleurs, on a pu aussi constater un cas de cumul de fonction.

Effet synergique de l’environnement des régies d’avances

Toutes les personnes morales ont leurs méthodes d’évaluation, la méthode FFOM nous semble adéquate pour mieux cerner l’analyse des situations interne et externe propre à la CCIA.

La Notion De Ffom (Swot)

L’analyse FFOM est une stratégie de planification, une méthode d’évaluation des Forces Faiblesses, Opportunités et Menaces touchantou en interaction avec un projet ou une activité économique d’une entreprise . Cette analyse est d’origine anglaise le « SWOT analysis » (Strengths, Weaknesses, Opportunities, and Threats). Cette analyse implique une définition d’un objectif spécifique en déterminant les facteurs internes et externes qui sont favorable ou non à l’atteinte de cet objectif. L’analyse FFOM doit toujours commencer par un objectif bien précis. Elle doit être incorporée dans le plan stratégique de l’entreprise.

Table des matières

REMERCIEMENTS

LISTE DES ABREVIATIONS

LISTE DES TABLEAUX

LISTE DES ENCADRES

LISTE DES FIGURES

SOMMAIRE

INTRODUCTION GENERALE

PREMIERE PARTIE: CADRE D’ETUDES

CHAPITRE PREMIER : PRESENTATION DE LA CCIA

Section 1 : Généralité sur la CCIA

Section 2 : Structure Organisationnelle de la CCIA

Section 3 : Missions et Activités

CHAPITRE DEUXIEME : Théorie générale sur le système comptable et le système régie d’avances

Section 1 : Système comptable

Section 2 : Comptabilité générale

Section 3 : Description du système régie d’avances

Conclusion de la première partie

DEUXIEME PARTIE : ANALYSE DE LA SITUATION DE LA REGIE D’AVANCES

CHAPITRE PREMIER : TRAITEMENT ET IMPUTATION DES ENGAGEMENTS

SECTION 1 : Les opérations de la régie d’avance

SECTION 2 : Complexité du processus d’engagement

CHAPITRE DEUXIEME : BILAN SUR LA GESTION DES REGIESD’AVANCES

Section 1 : Critique négative

Section 2 : Critique Positive

Conclusion de la deuxième partie

PARTIE III : PRESENTATION DES SOLUTIONS ET RECOMMANDATIONS

CHAPITRE PREMIER : LE SYSTÈME D’INFORMATION BASE DES INDICATEURS DE PERFORMANCE

Section 1 : L’inventaire Des Informations Existantes

Section 2 : Le besoin d’informations nouvelles pour le suivi de la performance

Section 3 : Le schéma directeur de l’information

CHAPITRE DEUXIEME : ATTENUATIONS DES PROCEDURES ADMINISTRATIVES INTERNES

Section 1 : Atténuation relative aux procédures financières et comptables des Régies d’avances

Section 2 : Atténuations relatives à la régularisation des dépenses

CHAPITRE TROISIEME : RECOMMANDATIONS RELATIVES A LA GESTION DES DEPENSES

Section 1 : Optimisation des compétences des acteurs de la gestion des dépenses

Section 2 : Mise en place des documents de suivi

CONCLUSION

BIBLIOGRAPHIE

ANNEXE

TABLE DES MATIERES

![]()