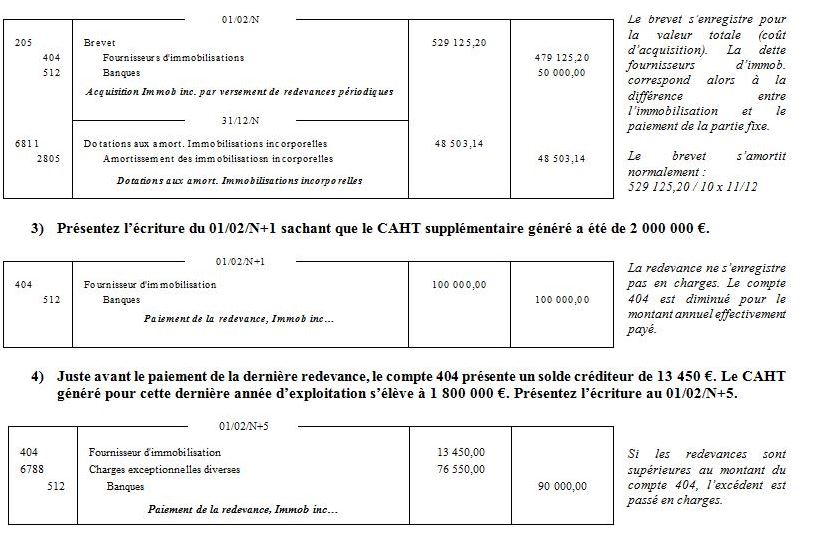

1) Déterminez les parties fixes et variables du coût du brevet.

Le coût de l’immobilisation se compose de la partie fixe (50 000 €) et de la partie variable correspondant au cumul actualisé des redevances estimées.

Cumul actualisé : 200 000 x 12 x 5% x (1-(1,08)^-5) / 0,08 = 479 125,20 €.

Coût d’acquisition = 479 125,20 + 50 000 = 529 125,20 €

5) Dites quel serait le traitement comptable de la question précédente si le solde du compte 404 avait été créditeur de 200 000 € avant la dernière redevance.

Dans le cas de redevances inférieures au montant de la dette (le coût d’acquisition ayant été surestimé), un produit exceptionnel (7788) servira pour solder le compte 404. Il faudra envisager une dépréciation si le bien est conservé à l’actif et toujours amorti.

Rq : Les brevets peuvent s’amortir fiscalement sur une durée minimale de 5 ans si la même durée est retenue comptablement (projet d’autoriser une durée comptable plus longue à venir). Dans le cas particulier des brevets acquis par redevances annuelles, l’amortissement fiscal annuel peut correspondre aux redevances versées.