- Saturday

- May 18th, 2024

- Ajouter un cours

Compte général de l’État : Compte de la Trésorerie et compte des variations du patrimoine Compte de la Trésorerie Justification des opérations Le compte de la Trésorerie est organisé de façon à justifier budgétairement les opérations financières de l'État. D’une manière assez compliquée et à travers des imputations dans des ...

Adoption des Normes internationales d’information financière DÉFINITION D’ENTREPRISE AYANT UNE OBLIGATION D’INFORMATION DU PUBLIC La définition d’entreprise ayant une obligation d’information du public constituait un élément clé du champ d’application de la stratégie du CNC relative aux IFRS. Cette définition...

10 façons d'augmenter votre trésorerie Comment augmenter votre trésorerie Surveiller et documenter le processus Vous ne pouvez pas gérer, améliorer ou augmenter votre trésorerie si vous n'en gardez pas la trace. De nombreux programmes de comptabilité, tels que QuickBooks, Sage...

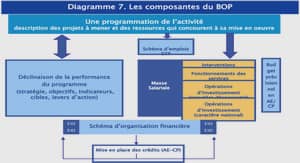

Contrôle de Gestion et Performance dans les Organisations Publiques Marocaines: Quelles Spécificités? La modernisation des administrations publiques Dans sa définition la plus simple, le processus de modernisation consiste à mettre en place un ensemble de mesures et actions, apportant un...

Introduction à la gestion comptable SOURCES ET NATURE DES OBLIGATIONS COMPTABLES La comptabilité est une source d’information privilégiée pour les partenaires de l’entreprise. C’est également un moyen de preuve lors d’un litige entre commerçants ou avec l’administration fiscale. Afin de...

LES COMPTES DE TRESORERIE PRINCIPES 1. Les entreprises effectuent quotidiennement des opérations de trésorerie. Elles sont justifiées par diverses pièces comptables (talons de chèques, avis de crédit, bordereau de remise en banque, ect...). L’enregistrement des règlements et les encaissements est...

LE COMPTE LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet d'une norme définie par le Plan Comptable Général. L'établissement du bilan est soumis...

ANALYSE DES FACTEURS DETERMINANTS LA MUTATION COMPTABLE OCAM/OHADA LA PROBLEMATIQUE DE LA MUTATION COMPTABLE Pour rappeler la réalité des difficultés de la mutation comptable, nous relevons premièrement le problème du dépôt tardif des états financiers. Le changement des systèmes comptables...

L’ORGANISATION COMPTABLE QUE DIT LA LOI SUR L’ORGANISATION COMPTABLE ? La loi fait obligation d’enregistrer les pièces comptables et définit l’organisation comptable. EXTRAIT DU CODE DE COMMERCE : LOI N° 83-353 DU 30 AVRIL 1983. • Art 8. AL 1...

Quelques conclusions Les correlations constatees dans les sous-chapitres precedents, de mŒme que les observations empiriques et theoriques issues d’autres etudes, en particulier celles qui analysent les modŁles de croissance endogŁne, semblent suggØrer les propositions suivantes en rapport avec le rôle...