PRINCIPES GENERAUX DU CONTROLE INTERNE

Ce chapitre est consacré sur l’étude d’évaluation du contrôle interne. Nous donnerons au préalable une définition, ensuite les principes généraux : ses composantes, son périmètre, les acteurs et ses limites.

Nous y aborderons aussi les outils de description du contrôle interne.

Contrôle interne

Voyons dans cette section la définition, les composantes, le périmètre, les acteurs et les limites du contrôle interne.

Définition

Il comprend un ensemble de moyens, de procédures et d’actions adaptés aux caractéristiques adaptés de chaque société qui :

‐ Contribue à la maîtrise de ses activités ; à l’efficacité de ses opérations et à l’utilisation efficiente de ses ressources, et

‐ Doit lui permettre de prendre en compte de manière appropriée les risques significatifs, qu’ils soient opérationnels, financiers ou de conformité.

Le contrôle interne est un dispositif qui vise plus particulièrement à assurer :

‐ La conformité aux lois et règlement ;

‐ L’application des instructionset des orientations fixéespar la Direction Générale ou le directoire ;

‐ Le bon fonctionnement des processus interne de la société, notamment ceux concourant à la sauvegarde de ses actif ;

‐ La fiabilité des informations financières.

Le contrôle interne ne se limite donc pas à un ensemble de procédures ni aux seuls processus comptables et financiers. Il ne recouvre pas non plus toutes les initiatives prises par les organes dirigeants ou le management comme par exemple la définition stratégie de la société, la détermination des objectifs, les décisions de gestion, le traitement des risques ou le suivi des performances.

Conformité aux lois et règlements

Il s’agit des lois et règlements auxquels la société est soumise. Les lois et les règlements en vigueur fixent des normes de comportement que la société intègre à ses objectifs de conformité. Compte tenu du grand nombre de domaines existants (droit des sociétés, droit commercial, environnement, social, etc.), il est nécessaire que la société dispose d’une organisation lui permettant de :

• connaître les diverses règles qui lui sont applicables ;

• être en mesure d’être informée en temps utile des modifications qui leur sont apportées (veille juridique) ;

• transcrire ces règles dans ses procédures internes;

• informer et former les collaborateurs sur celles des règles qui les concernent.

Application des instructions et des orientations fixées par la Direction Générale ou le Directoire

Les instructions et orientations de la Direction Générale ou du Directoire permettent aux collaborateurs de comprendre ce qui est attendu d’eux et de connaître l’étendue de leur liberté d’action.

Ces instructions et orientations doivent être communiquées aux collaborateurs concernés, en fonction des objectifs assignés à chacun d’entre eux, afin de fournir des orientations sur la façon dont les activités devraient être menées. Ces instructions et orientations doivent être établies en fonction des objectifs poursuivis par la société et des risques encourus.

Bon fonctionnement des processus internes de la société notamment ceux concourant à la sauvegarde des actifs

L’ensemble des processus opérationnels, industriels, commerciaux et financiers sont concernés.

Le bon fonctionnement des processus exige que des normes ou principes de fonctionnement aient été établis et que des indicateurs de performance et de rentabilité aient été mis en place.

Par « actifs », il faut entendre non seulement les « actifs corporels » mais aussi les « actifs incorporels » tels que le savoir-faire, l’image ou la réputation. Ces actifs peuvent disparaître à la suite de vols, fraudes, improductivité, erreurs, ou résulter d’une mauvaise décision de gestion ou d’une faiblesse de contrôle interne. Les processus y afférents devraient faire l’objet d’une attention toute particulière. Il en va de même des processus qui sont relatifs à l’élaboration et au traitement de l’information comptable et financière. Ces processus comprennent non seulement ceux qui traitent directement de la production des états financiers mais aussi les processus opérationnels qui génèrent des données comptables.

Fiabilité des informations financières

La fiabilité d’une information financière ne peut s’obtenir que grâce à la mise en place de procédures de contrôle interne susceptibles de saisir fidèlement toutes les opérations que l’organisation réalise. La qualité de ce dispositif de contrôle interne peut-être recherchée au moyen :

• d’une séparation des tâches qui permet de bien distinguer les tâches d’enregistrement, les tâches opérationnelles et les tâches de conservation ;

• d’une description des fonctions devant permettre d’identifier les origines des informations produites, et leurs destinataires ;

• d’un système de contrôle interne comptable permettant de s’assurer que les opérations sont effectuées conformément aux instructions générales et spécifiques, et qu’elles sont comptabilisées de manière à produire une information financière conforme aux principes comptables généralement admis.

Limites du contrôle interne

Le dispositif de contrôle interne aussi bien conçu et aussi bien appliqué soit-il, ne peut fournir une garantie absolue quant à la réalisation des objectifs de la société.

Il existe en effet des limites inhérentes à tout système de contrôle interne. Ces limites résultent de nombreux facteurs, notamment des incertitudes du monde extérieur, de l’exercice de la faculté de jugement ou de dysfonctionnements pouvant survenir en raison d’une défaillance humaine ou d’une simple erreur.

En outre, lors de la mise en place des contrôles, il est nécessaire de tenir compte du rapport coût/bénéfice et de ne pas développer des systèmes de contrôle interne inutilement coûteux quitte à accepter un certain niveau de risque.

Les outils de description

Les outils de description ou révélation vont aider à mettre en relief les spécificités des situations rencontrées. Nous avons comme outils de description : la narration, l’organigramme fonctionnel, la grille d’analyse des tâches et le diagramme de circulation des documents.

La narration

Définition

Il existe deux sortes de narration utilisées en Audit Interne :

− La narration par l’audité : orale, l’auditeurse contente d’écouter et de noter le récit de son interlocuteur. Par opposition à l’interview qui est préparé et réalisé pour un but précis, la narration n’a d’autre objet que de faire décrire un cadre général.

− La narration par l’auditeur : écrite, c’est la transcription narrative d’une narration orale. Les observations physiques, les constats, les conclusions de test, sont des sources de reproduction narratives d’Auditeur.

Avantages

− La narration va créer d’entrée de jeu un bon climat entre auditeur et audité : laisser parler les gens est encore le meilleur moyen d’obtenir leur adhésion.

− La richesse des informations obtenues. C’est-à-dire, on trouve toujours dans une narration plus que ce qui était attendu et bien des renseignements sont à mettre de côté pour une utilisation ultérieure.

Inconvénients

− Les réponses pour la narration par l’audité sont très vague,

− Le temps passé peut être aussi une difficulté, d’autant que l’usage du magnétophone est toujours déconseillé. Toute repose sur l’habilité à prendre des notes et l’aptitude à prendre des notes et l’aptitude à les transcrire et à les interpréter.

L’organigramme fonctionnel

Définition

L’organigramme fonctionnel est un outil utilisé dans l’analyse détaillée des procédures.il permet l’analyse et représentation des fonctions prises indépendamment les une des autres.

C’est un dispositif de contrôle interne, qui va être construit par l’auditeur, si celui-ci le juge nécessaire.

Questionnaires du contrôle interne

Définition

Les questionnaires du contrôle interne est une liste de questions auxquelles l’auditeur répond « oui » ou « non » (ou oui à faire) afin de porter un diagnostic par simple lecture des réponses.

Pour l’élaboration d’un questionnaire de qualité, il faut avoir une connaissance du domaine en question et savoir quelle est la capacité des répondants de fournir les renseignements requis. Il faut également que le vérificateur ait une connaissance suffisante des répondants pour formuler les questions de telle sorte quelles soient comprises.

Comme il est difficile d’obtenir ou de donner des éclaircissements et des renseignements supplémentaires, il est essentiel de procéder avec soin à l’élaboration du questionnaire de sorte que les questions produisent tous les renseignements nécessaires et qu’elles soient claires et non équivoques. Il est essentiel, en particulier, que le vérificateur examine attentivement les objectifs de lavérification pour savoir exactement quels renseignements sont nécessaires et peuvent être raisonnablement obtenues par la voie d’un questionnaire.

(Exemple des questionnaires du contrôle interne en annexe).

Avantages

Le grand avantage du questionnaire par rapport à l’interview, c’est qu’il permet la collecte de données auprès d’un grand nombre d’individus, à un coût relativement peu élevé. Il faut moins de personnel et, parfois, moins de déplacements. Les économies sont plus élevées lorsqu’il faut un grand échantillon.

Un autre avantage du questionnaire par rapport à l’interview : il contribue à la fiabilité en favorisant une meilleure uniformité. Il n’y a pas de variantes dans l’interrogation, ce qui peut se produire lorsqu’on a recours à divers intervieweurs. Le questionnaire atténue également le biais puisqu’il n’y a pas de possibilité pour l’intervieweur d’influer sur les réponses de façon intentionnelle ou non.

Inconvénients

Contrairement à l’interview, le questionnaire ne permet pas au vérificateur de clarifier certaines questions, de s’assurer qu’il comprend bien les réponses, de demander des éclaircissements ou des explications sur des réponses, ou encore de s’assurer que le répondant répond à toutes les questions du formulaire. Il n’est pas possible non plus, dans la plupart des cas, de demander une authentification des réponses.

En général, il n’est pas possible d’obtenir des renseignements aussi en profondeur à partir d’un questionnaire qu’à partir d’une interview

CONCLUSION PREMIERE PARTIE

Pour conclure cette première partie, nous avons fait connaissance de l’entreprise que ce soit au niveau interne qu’externe. Ensuite compte tenu des définitions théoriques et des principes généraux du contrôle interne pour une compréhension dudit contrôle. Enfin, il était nécessaire de citer les outils de description du contrôle interne pour l’évaluation des procédures du contrôle interne de l’Express de Madagascar que nous allons voir dans la deuxième partie de cette ouvrage.

Pour cela, essayons de décrire et d’analyser les procédures des cycles achat et vente de l’Express de Madagascar.

DESCRIPTION DES PROCESSUS

Ce chapitre est consacré à la description des processus d’achat et vente de l’entreprise. Cette description présentera le diagramme de circulation des documents de l’entreprise et le processus de réalisation du diagramme, que nous avons recueillie auprès du responsable des approvisionnements, du département commercial et du département Audit interne.

Processus d’achat

Voyons tout d’abord le processus d’achat d’après notre observation et les informations collectées auprès du responsable achat.

Identification

Nous avons deux sortes d’achats, d’une part, l’approvisionnement des besoins pour la production des journaux auprès des fournisseurs spécialisés comme la SENTINELLE fournisseur en papier journal et l’INTERGRAPH fournisseur en encre et les matières pour l’entretien des machines. Et de l’autre, on a l’approvisionnement des fournitures consommables informatiques et bureautiques où les fournisseurs sontsélectionnés par leresponsable de l’approvisionnement.

Diagramme de circulation des documents

Ce diagramme montre tout leprocessus de réalisation.

Présentons à titre d’exemple le processus d’achat pour le cycle Press et Pré-press.

Processus de réalisation

Commande

Le processus commence quand les clients passent et prennent commande à l’accueil ou au service réception. Là, le réceptionniste leurs montre la fiche des tarifications des insertions publicitaires et petites annonces. Notons que dans ce système de tarification, le prix des insertions sont par rapports à la dimension ou la taille à la parution aujournal.

OIP (annexe V)

Quand le client est décidé sur sa commande, le réceptionniste établit l’OIP (Ordre d’Insertion Publicitaire), c’est comme un bon de commande mentionnant tout ce qui concerne le client (nom, adresse, numéro de téléphone) et les termes du contrat (prix, taille de la parution, date etnombre de parution et dans quels journaux vontparaître la commande). Après le client signe l’OIP pour conclure le contrat qui est dressé en trois exemplaires et référenciés : un en blanc comme reçu pour le client, un en vert pour le service Gescom (gestion commerciale) et le service comptabilité, et un en rose pour les archives.

Règlement

L’OIP dressé, le service réception envoi le client à la caisse principale pour paiement avec les deux OIP vert et blanc, le caissier retient ce premier et saisie les mentions sur l’ACCPAC et sur le cahier de journal de caisse, puis envoi l’OIP en Gescom. Le Gescom est un logiciel de traitement des suivis des clients, chaque vente d’insertion publicité doit être inscrite dans le Gescom (référence OIP, identification du client, prix,date et référence de la parution,…).

Parution

Après le règlement, la parution sortira dans le délai, le (ou les) journal et la page choisie par le client avec le numéro de référence de l’OIP.En cas de non parution, le client a droit a une nouvelle insertion gratuitement dans la même condition que l’OIP non paru.

Comptabilisation

Quand le Gescom a fini de saisir l’OIP, il l’envoi à la comptabilité pour saisie sur ACCPAC.

Vente à crédit

La vente à crédit est surtout pour les gros clients. Les gros clients sont les habitués dans les parutions en journal, et ont obtenu des dirigeants de la société le privilège d’ouvrir une créance dans la société. Par rapport à la vente au comptant, le processus de vente à crédit diffère au niveau de la procédure.

EVALUATION DU CONTROLE INTERNE

Dans le premier chapitre, nous avons procédé à la prise de connaissance générale du système de contrôle mis en place, grâce notamment au résultat de nos enquêtes et nos recherches auprès des responsables entrant dans le cadre de notre étude.

Notre analyse du contrôle interne des cycles achat et vente, sera basée tout d’abord sur une appréciation de l’existence du contrôle en montrant le test de conformité des deux cycles. Ensuite, dans la seconde section, l’identification des forces et faiblesses. Enfin, l’évaluation des risques, objet de la troisième section.

Appréciation de l’existence du contrôle interne

Test de conformité cycle achat

Il s’agit du suivi des documents à travers tous les postes et les tâches accomplies sur ces documents pour s’assurer de l’application des procédures décrites précédemment.

Nous avons procédé à des tests de conformité afin de nous assurer de la fiabilité des informations collectées. Les tests ont porté sur dix bons de commande déjà archivés. Ces tests ont consisté essentiellement à vérifier le rapprochement entre les bons de commandes, factures et les bons de réception.

Nous mettrons OUI pour la conformité et NON pour la non conformité avec la procédure.

Table des matières

Avant propos

Remerciements

Liste des tableaux

Liste des abréviations

Liste des symboles

Introduction

Première partie : cadre de l’étude

Chapitre I : PRESENTATION DE L’ENTREPRISE

Section 1 : Identification de l’entreprise

Section 2 : missions et objectifs

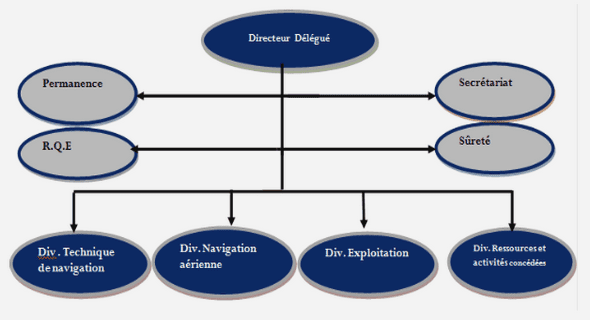

Chapitre II : ORGANISATION ET RESPONSABILITES

Section 1 : environnement interne

Section 2 : environnement externe

Chapitre III : PRINCIPES GENERAUX DU CONTROLE INTERNE

Section 1 : contrôle interne

Section 2 : les outils de description

Deuxième partie : description et analyse des procédures : cas l’Express de Madagascar

Chapitre I : DESCRIPTION DES PROCESSUS

Section 1 : processus d’achat

Section 2 : processus de vente

Chapitre II : EVALUATION DU CONTROLE INTERNE

Section 1 : appréciation du contrôle interne

Section 2 : identification des forces et faiblesses

Section 3 : identification et évaluation des risques

Troisième partie : propositions d’actions, recommandations et impacts

Chapitre I : PROPOSITION D’ACTION

Section 1 : amélioration de la procédure du cycle achat

Section 2 : amélioration de la procédure du cycle vente

Chapitre II : RECOMMANDATIONS ET IMPACTS

Section 1 : recommandations

Section 2 : impacts

Conclusion

Bibliographie

Annexes

Table des matières

![]()