Phase de pré audit Cette phase s’appuie sur la consultation…

Qu’est ce que audit informatique pme ? vous pouvez télécharger des cours audit et contrôle de gestion en pdf et sur les techniques et astuces de démarches audit, vous allez aussi pouvoir approfondir et mettre à jours vos connaissances sur les concepts fondamentaux, les techniques et les outils les plus efficaces en audit. Aussi une sélection des meilleurs formations et cours pour apprendre l’audit financier et comptable.

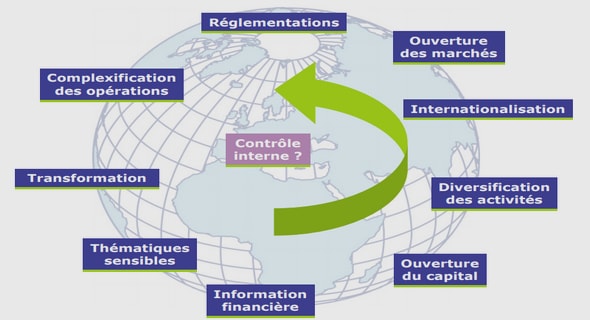

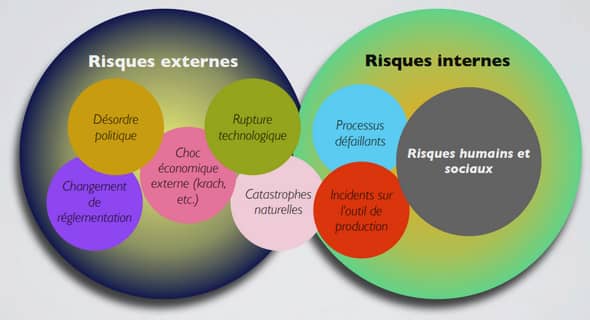

L’audit informatique PME est un processus d’évaluation méthodique et impartial des systèmes informatiques d’une petite ou moyenne entreprise. Il vise à examiner et à évaluer les infrastructures informatiques, les processus, les politiques et les contrôles internes en place. Cet audit permet de fournir une analyse complète de la sécurité des données, de l’efficacité des processus informatiques et de l’utilisation des ressources technologiques de l’entreprise.

Phase de pré audit Cette phase s’appuie sur la consultation…

Le Haut Conseil du Commissariat aux Comptes et l’indépendance des…

La classe moyenne en Turquie Regimes de croissance et stratification…

Panorama mondial de l’audit interne dans les établissements financiers Des…

Évaluation de la qualité de l’audit Leçon 1 Les IQA…

ANALYSE DE L’INTERVENTION DE L’AUDITEUR INTERNE Ce présent chapitre expliquera…

Les fondements théoriques de l’audit interne Partant des réflexions et…

L’AUDIT DE LA PERFORMANCE ET LA BONNE GESTION FINANCIÈRE DANS…

L’APPROCHE DE L’AUDIT DE LA PERFORMANCE ET LES TROIS «E»…

La transformation de l’audité en un client Afin de transformer…

L’ANALYSE DE DONNEES, UN MOYEN INCOUTOURNABLE « Quand on cherche…

LA PRISE EN COMPTE DU RISQUE DE FRAUDE DANS LA…

La construction du paradoxe de la légitimité de l’audit La…

Comment développer une démarche qualité sans exercer d’autorité dans un établissement psychiatrique?…

Le contrôle interne au travers des représentations que s’en font les…

La qualité de l’audit externe et les mécanismes de gouvernance…

QUALITÉS ESSENTIELLES D’UN BON AUDIT DE LA PERFORMANCE L’audit de…

CONTROLES DE GESTION ET CONTROLES EXTERNES DES ACTIVITES DE L’ADMINISTRATION…

L’audit des comptes d’une entreprise de bâtiments et travaux publics …

Audit interne et audit externe Assurance, importance significative et certification…

Les évolutions du pilotage et du contrôle de la gestion…

a. Risque inhérent Il s’agit du risque qu’une erreur significative…

Le développement de l’audit interne dans le secteur public belge…

BONNES PRATIQUES EN MATIÈRE DE LUTTE CONTRE LA FRAUDE ET…

Auditer les subventions du secteur public L’administration du programme de…